Количественная стратегия управления рисками на основе пересечения множественных волновых трендов

Обзор

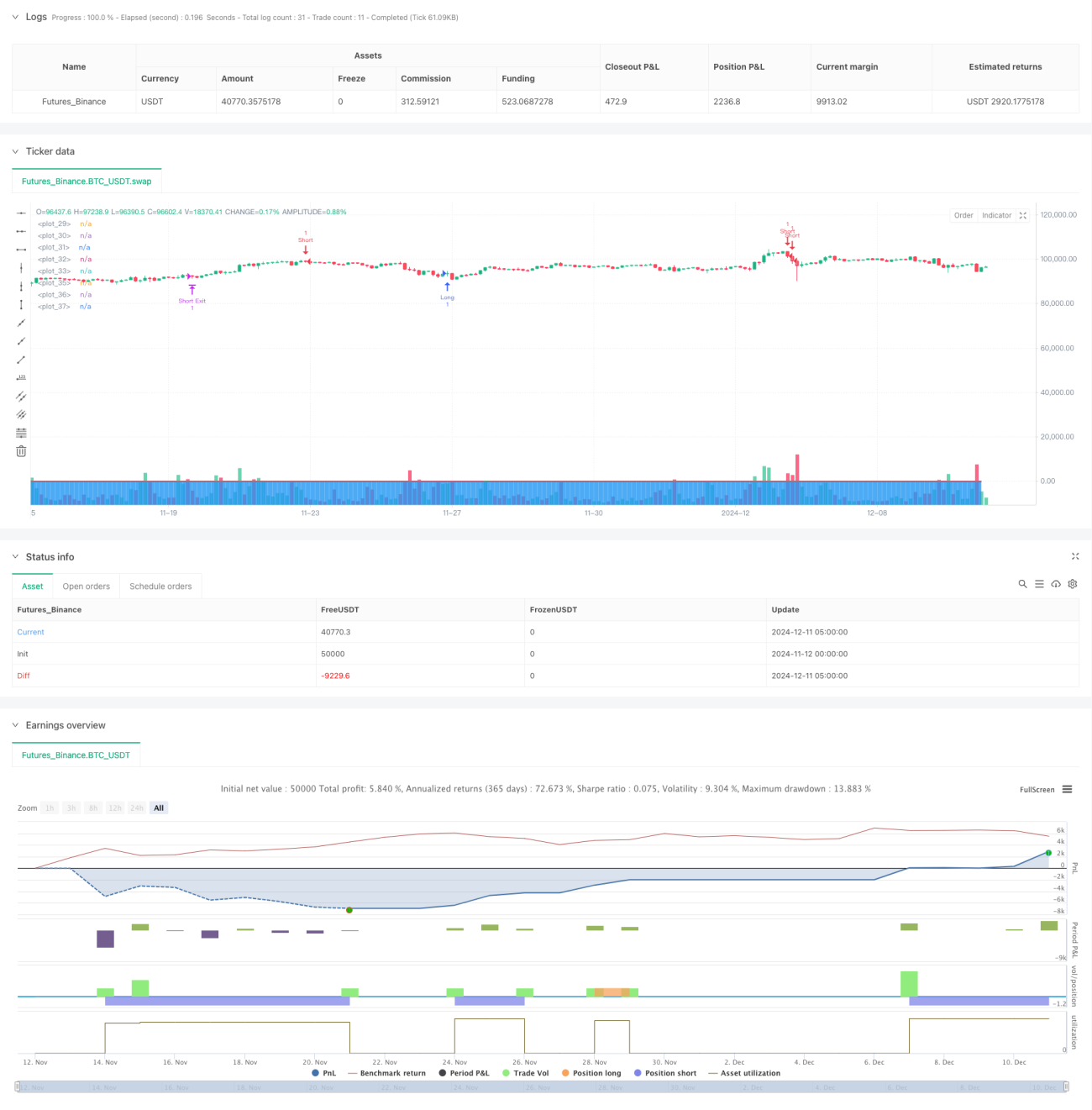

Данная стратегия представляет собой количественную торговую систему на основе индикатора WaveTrend, дополненную динамическим механизмом управления рисками. Стратегия рассчитывает силу тренда ценовых колебаний, фильтрует сигналы в зонах перекупленности/перепроданности и применяет такие инструменты контроля риска, как стоп-лосс, тейк-профит и трейлинг-стоп, обеспечивая всестороннее управление торговлей.

Принцип стратегии

Основой стратегии является расчет индикатора WaveTrend на основе цены HLC3. Сначала вычисляется экспоненциальная скользящая средняя (EMA) за период n1 в качестве базовой линии, затем рассчитывается отклонение цены от этой линии, которое нормализуется с коэффициентом 0.015. В итоге получаются две волновые линии wt1 и wt2, представляющие быструю и медленную линии соответственно. Торговые сигналы генерируются на основе пересечения этих линий с уровнями перекупленности/перепроданности в сочетании с многоуровневой системой контроля риска.

Преимущества стратегии

- Система сигналов обладает хорошей способностью следовать за трендом; двойные уровни перекупленности/перепроданности повышают надежность сигналов.

- Полноценная система управления рисками, включающая фиксированный стоп-лосс, фиксированный тейк-профит и динамический трейлинг-стоп.

- Высокая настраиваемость параметров, позволяющая оптимизировать стратегию под различные рыночные условия.

- Адаптивный механизм, основанный на волатильности, повышает гибкость стратегии.

- Многоуровневая система сигналов эффективно снижает влияние ложных сигналов.

Риски стратегии

- В условиях высокой волатильности возможны частые срабатывания стоп-лоссов.

- Неправильный выбор параметров может привести к чрезмерным торговым издержкам.

- На боковом рынке может генерироваться много ложных сигналов.

- Необходимо разумно устанавливать соотношение стоп-лосса и тейк-профита, чтобы избежать дисбаланса соотношения риск/доходность.

- Трейлинг-стоп может приводить к значительным просадкам при резких разворотах тренда.

Направления оптимизации

- Внедрить индикаторы объема для подтверждения сигналов и повышения надежности сделок.

- Оптимизировать параметры трейлинг-стопа для лучшей адаптации к различным рыночным условиям.

- Добавить фильтр силы тренда, чтобы снизить частоту сделок на боковом рынке.

- Рассмотреть возможность внедрения динамического стоп-лосса, автоматически корректирующего его уровень в зависимости от рыночной волатильности.

- Ввести временной фильтр, чтобы избегать открытия позиций в неблагоприятные торговые периоды.

Заключение

Данная стратегия реализует комплексную количественную торговую систему, объединяя индикатор WaveTrend с развитой системой управления рисками. Её главные преимущества — высокая адаптивность и контролируемый риск. Однако трейдеру необходимо корректировать параметры и улучшать стратегию в соответствии с реальными рыночными условиями. При постоянной оптимизации и доработке данная стратегия способна приносить стабильную доходность в реальной торговле.

- 1