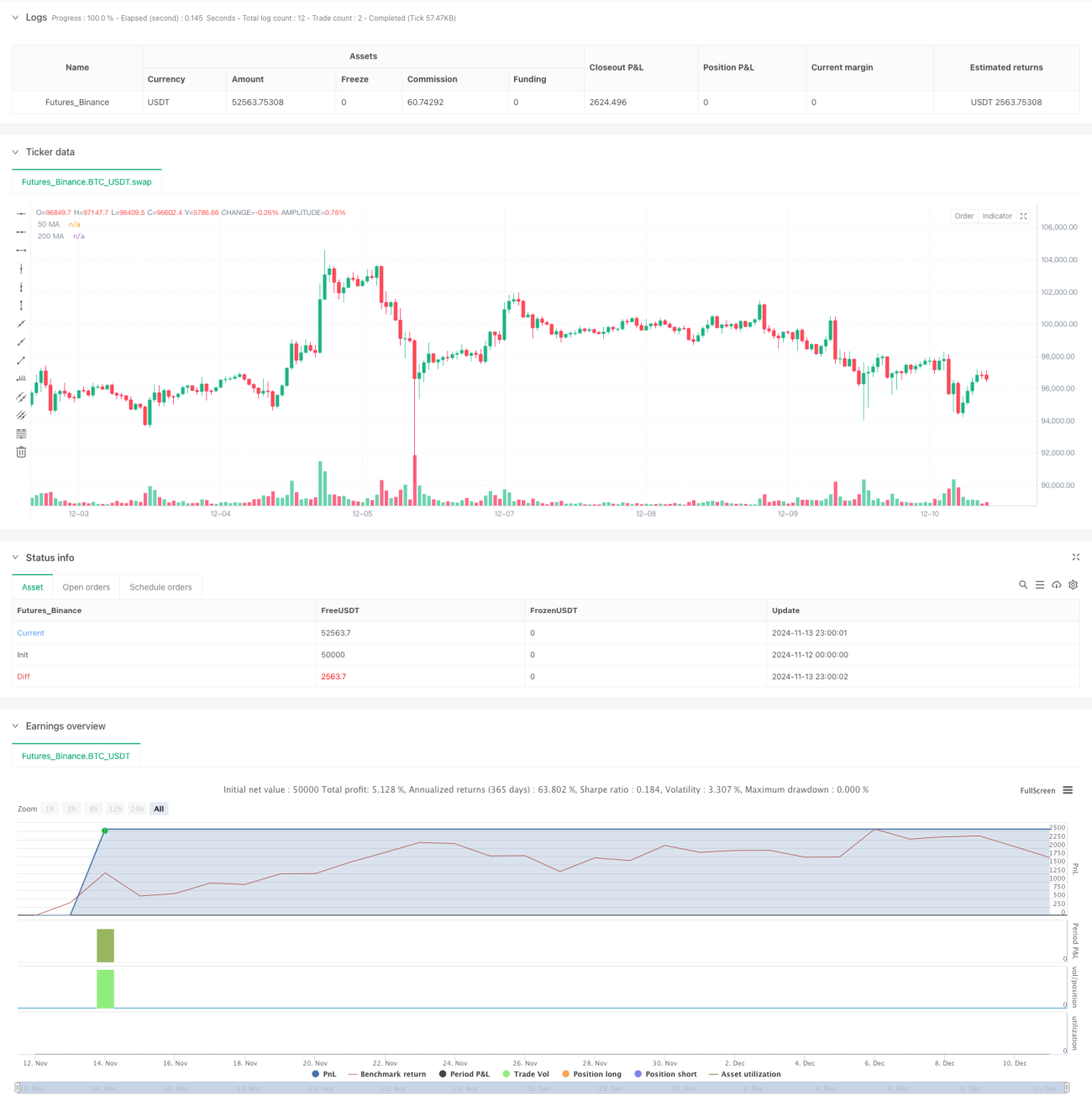

Обзор

Данная стратегия представляет собой трендовую систему, сочетающую двойные скользящие средние и индикатор MACD. Для определения направления тренда используются 50-периодная и 200-периодная скользящие средние, а для точного входа в рынок применяется MACD. Стратегия включает динамический механизм фиксации прибыли и стоп-лосса, а также множественные фильтры для повышения качества сделок. Это полноценная торговая система, работающая на 15-минутном таймфрейме, с четкими правилами входа и выхода.

Принцип стратегии

Основная логика стратегии строится на следующих ключевых элементах:

- Определение тренда: Используется взаимное расположение 50-периодной и 200-периодной скользящих средних. Если быстрая скользящая средняя находится выше медленной, тренд считается восходящим, в противном случае – нисходящим.

- Сигнал на вход: После подтверждения направления тренда используются пересечения индикатора MACD для подачи точного сигнала на вход. При восходящем тренде линия MACD пересекает сигнальную линию снизу вверх – сигнал на покупку. При нисходящем тренде линия MACD пересекает сигнальную линию сверху вниз – сигнал на продажу.

- Фильтрация сделок: Введены множественные фильтры, такие как минимальный интервал между сделками, сила тренда и пороговые значения MACD, чтобы избежать избыточной торговли в условиях высокой волатильности.

- Управление рисками: Используются фиксированные стоп-лоссы (в пунктах) и регулируемые тейк-профиты, а также обратные сигналы от скользящих средних и MACD в качестве динамических условий выхода.

Преимущества стратегии

- Сочетание следования за трендом и импульса: Объединение скользящих средних и MACD позволяет как улавливать общий тренд, так и точно определять момент входа.

- Совершенное управление рисками: Установлены множественные механизмы стоп-лосса, включая фиксированный стоп и динамический, запускаемый техническими индикаторами.

- Гибкая настройка параметров: Ключевые параметры, такие как количество пунктов для стоп-лосса и тейк-профита, периоды скользящих средних, могут быть легко адаптированы под рыночные условия.

- Интеллектуальный механизм фильтрации: Множественные фильтры уменьшают количество ложных сигналов, повышая качество сделок.

- Полная статистика производительности: Встроенные функции детальной торговой статистики, включая расчет в реальном времени таких ключевых показателей, как процент выигрышных сделок, средняя прибыль/убыток и др.

Риски стратегии

- Риск бокового рынка: На флэтовом рынке возможны частые ложные сигналы. Рекомендуется добавить индикатор подтверждения тренда.

- Риск проскальзывания: При торговле на малых таймфреймах сделки подвержены влиянию проскальзывания. Рекомендуется немного расширить стоп-лосс.

- Чувствительность к параметрам: Эффективность стратегии сильно зависит от настроек параметров, требуется тщательная оптимизация.

- Зависимость от рыночных условий: Стратегия показывает лучшие результаты на сильных трендовых рынках, но может быть нестабильной в других условиях.

Направления оптимизации стратегии

- Оптимизация динамического стоп-лосса: Можно использовать индикатор ATR для динамической регулировки размера стоп-лосса, чтобы он лучше соответствовал рыночной волатильности.

- Оптимизация момента входа: Можно добавить вспомогательные индикаторы, такие как RSI, для подтверждения момента входа, повышая точность сделок.

- Оптимизация управления размером позиции: Внедрение системы динамического управления размером позиции на основе волатильности для лучшего контроля рисков.

- Идентификация рыночных условий: Добавление модуля распознавания рыночных условий для использования различных комбинаций параметров в зависимости от ситуации на рынке.

Заключение

Это разумно спроектированная, логически завершенная трендовая торговая система. Сочетая классические технические индикаторы и современные методы управления рисками, данная стратегия не только следует за трендом, но и уделяет внимание контролю рисков. Несмотря на некоторые моменты, требующие оптимизации, в целом это практичная торговая стратегия. Трейдерам рекомендуется провести тщательное бэктестирование перед использованием на реальном счете и соответствующим образом скорректировать параметры под конкретный торговый инструмент и рыночные условия.

- 1