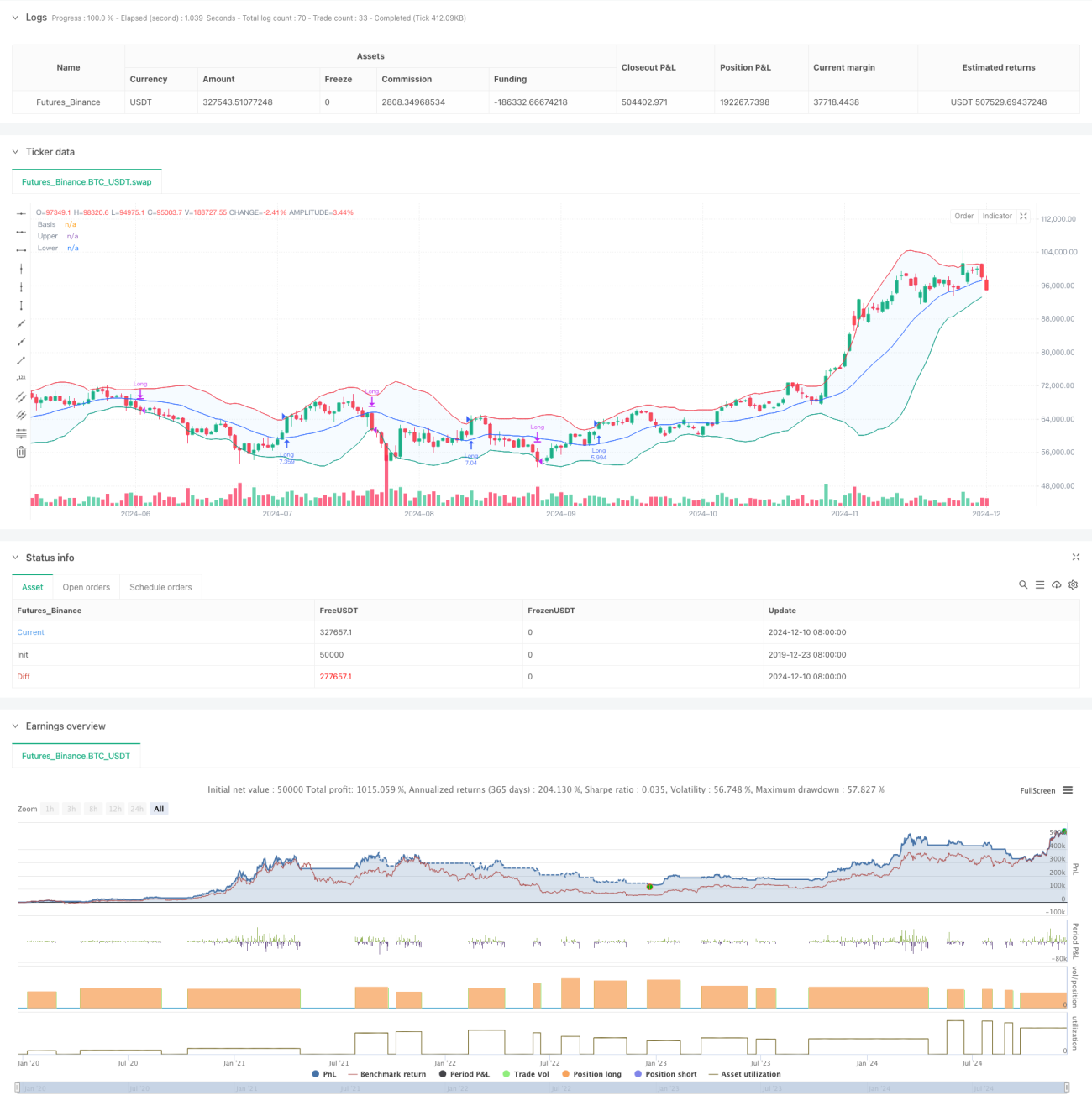

Обзор

Данная стратегия представляет собой систему торговли на основе пробоя импульса с использованием полос Боллинджера (Bollinger Bands). Она главным образом использует взаимосвязь между ценой и верхней границей полос Боллинджера для выявления трендовых возможностей. Стратегия применяет адаптивный механизм выбора типа скользящей средней в сочетании с каналом стандартного отклонения для определения характеристик рыночной волатильности и особенно подходит для применения в условиях высокой волатильности рынка.

Принцип стратегии

Основная логика стратегии базируется на следующих ключевых элементах:

- Используется настраиваемая скользящая средняя (включая SMA, EMA, SMMA, WMA, VWMA) для расчета средней линии полос Боллинджера.

- Положение верхней и нижней границ динамически определяется с помощью множителя стандартного отклонения (по умолчанию 2,0).

- Вход в длинную позицию осуществляется при пробое цены выше верхней границы, что указывает на формирование сильного восходящего пробоя.

- Выход из позиции происходит при падении цены ниже нижней границы, что свидетельствует о возможном завершении восходящего тренда.

- Система учитывает торговые издержки (0,1%) и проскальзывание (3 пункта), что приближает ее к реальным условиям торговли.

Преимущества стратегии

- Высокая адаптивность: благодаря выбору различных типов скользящих средних стратегия может адаптироваться к разным рыночным условиям.

- Надежный контроль риска: нижняя граница полос Боллинджера используется в качестве точки стоп-лосса, обеспечивая четкое управление рисками.

- Разумное управление капиталом: используется управление долей позиции, что позволяет избежать рисков, связанных с фиксированным объемом.

- Полный учет торговых издержек: включены комиссии и проскальзывание, результаты бэктестинга приближены к реальности.

- Гибкость временных рамок: можно выбрать конкретный временной диапазон для торговли через настройки параметров.

Риски стратегии

- Риск ложного пробоя: на волатильном рынке могут возникать частые ложные сигналы пробоя.

Решение: можно добавить подтверждающие индикаторы или механизм задержки входа. - Риск разворота тренда: при внезапном развороте сильного тренда возможны значительные потери.

Решение: можно добавить фильтр силы тренда. - Чувствительность к параметрам: различные комбинации параметров могут приводить к значительным различиям в производительности стратегии.

Решение: требуется тщательная оптимизация параметров и тестирование на устойчивость.

Направления оптимизации стратегии

- Внедрение индикатора силы тренда:

- Можно добавить ADX или аналогичный индикатор для фильтрации сигналов на слабых трендах.

- Это позволит снизить потери от ложных пробоев.

- Оптимизация механизма стоп-лосса:

- Возможно реализовать динамический стоп-лосс, например, трейлинг-стоп.

- Это поможет получить большую прибыль при продолжении тренда.

- Добавление торговых фильтров:

- Подтверждающие сигналы на основе объема.

- Избегание торговли в условиях низкой ликвидности.

- Улучшение механизма входа:

- Можно добавить механизм входа на откате.

- Это позволит получить более выгодную цену входа.

Заключение

Это хорошо спроектированная, логичная трендовая стратегия. Она использует динамические свойства полос Боллинджера для улавливания рыночного импульса и обладает надежным механизмом контроля рисков. Стратегия обладает высокой настраиваемостью и может адаптироваться к различным рыночным условиям путем корректировки параметров. Рекомендуется провести тщательную оптимизацию параметров и бэктестирование перед реальным применением, а также доработать стратегию с учетом предложенных направлений оптимизации.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands", overlay=true, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1