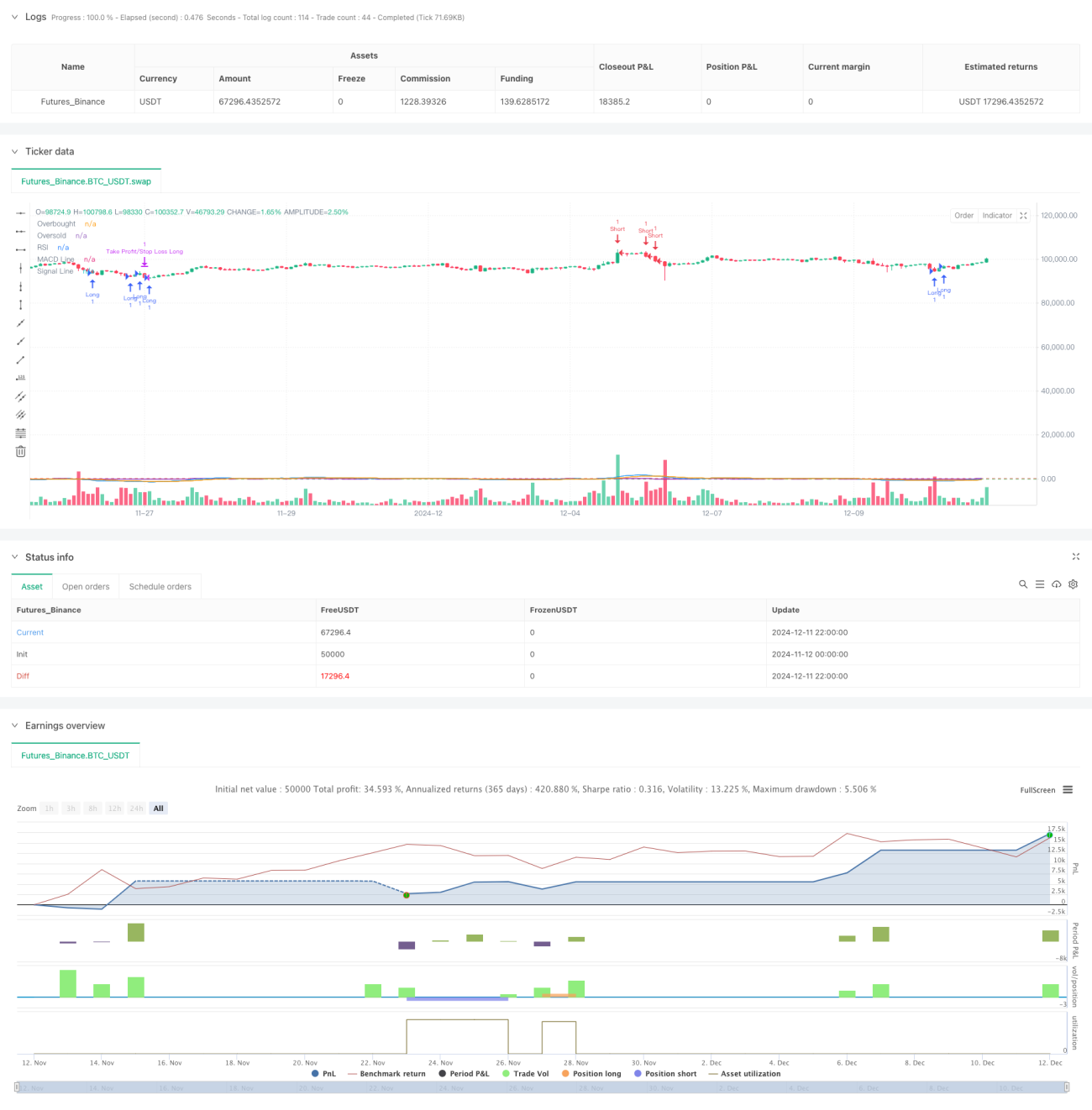

Исследование оптимизированной версии стратегии гибкого входа на основе пересечений RSI и MACD в пятидневный период

Обзор

Данная стратегия представляет собой количественную торговую стратегию, сочетающую индекс относительной силы (RSI) и схождение/расхождение скользящих средних (MACD). Основная идея стратегии заключается в определении направления рыночного тренда путем наблюдения за зонами перекупленности/перепроданности RSI в сочетании с сигналами пересечения индикатора MACD в течение последних 5 торговых периодов, а также в установке стоп-лосса и тейк-профита для контроля рисков. Такой подход позволяет не только получать более точные торговые сигналы, но и эффективно снижать риски, связанные с ложными сигналами.

Принцип стратегии

Стратегия основана на следующих ключевых компонентах:

- Индикатор RSI использует 14-периодный параметр для определения состояния перекупленности (>70) или перепроданности (<30) актива, выявляя потенциальные возможности разворота.

- Индикатор MACD применяет классическую комбинацию параметров 12-26-9: поиск пересечения линии MACD с сигнальной линией в течение 5 торговых периодов для подтверждения изменения тренда.

- Логика входа включает два условия:

- Условие для длинной позиции: минимальное значение RSI за 5 периодов ниже 30, а линия MACD за последние 5 периодов пересекает сигнальную линию вверх.

- Условие для короткой позиции: максимальное значение RSI за 5 периодов выше 70, а линия MACD за последние 5 периодов пересекает сигнальную линию вниз.

- Контроль риска осуществляется с помощью симметричных стоп-лосса и тейк-профита по 2%.

Преимущества стратегии

- Многоиндикаторная кросс-верификация повышает надежность сигналов: совместное использование RSI и MACD позволяет эффективно отсеивать ложные сигналы, генерируемые одним индикатором.

- Гибкое 5-дневное окно наблюдения позволяет улавливать больше торговых возможностей, не пропуская важные точки разворота рынка.

- Симметричные уровни тейк-профита и стоп-лосса способствуют управлению капиталом, эффективно ограничивая риск по одной сделке.

- Логика стратегии проста и понятна, легко реализуется и подходит в качестве базовой стратегии для дальнейшей оптимизации.

Риски стратегии

- RSI и MACD являются запаздывающими индикаторами, что может вызывать задержки в условиях высокой волатильности рынка.

- Фиксированные уровни стоп-лосса и тейк-профита могут не подходить для всех рыночных условий; при изменении волатильности требуется своевременная корректировка.

- 5-дневный период наблюдения в некоторых рыночных условиях может быть слишком коротким, что может привести к чрезмерной торговле.

- Отсутствие учета объема торгов может давать неточные сигналы в условиях низкой ликвидности.

Направления оптимизации стратегии

- Внедрение механизма адаптации к волатильности для динамической корректировки уровней стоп-лосса и тейк-профита в зависимости от рыночной волатильности.

- Добавление индикаторов объема в качестве дополнительного подтверждения для повышения надежности сигналов.

- Разработка механизма динамического выбора периода, автоматически настраивающего размер окна наблюдения в зависимости от рыночного состояния.

- Добавление фильтра тренда для избежания контртрендовой торговли в условиях сильного тренда.

- Рассмотреть возможность введения временного фильтра, чтобы избегать торговли в периоды высокой волатильности, такие как открытие и закрытие рынка.

Заключение

Данная стратегия, сочетая индикаторы RSI и MACD с гибкими условиями входа и механизмом контроля рисков, формирует относительно полную торговую систему. Несмотря на некоторые аспекты, требующие оптимизации, базовая структура обладает хорошей расширяемостью. После дальнейшей оптимизации и доработки стратегия может превратиться в более надежную торговую систему.

- 1