Обзор

Данная стратегия представляет собой систему отслеживания тренда, основанную на пересечении экспоненциальных скользящих средних (EMA), и сочетает динамическое управление позицией и контроль рисков. Стратегия использует сигналы пересечения быстрой и медленной EMA для выявления рыночных тенденций, одновременно динамически корректируя размер сделки с помощью процентного расчета риска и применяя трейлинг-стоп для защиты прибыли.

Принцип стратегии

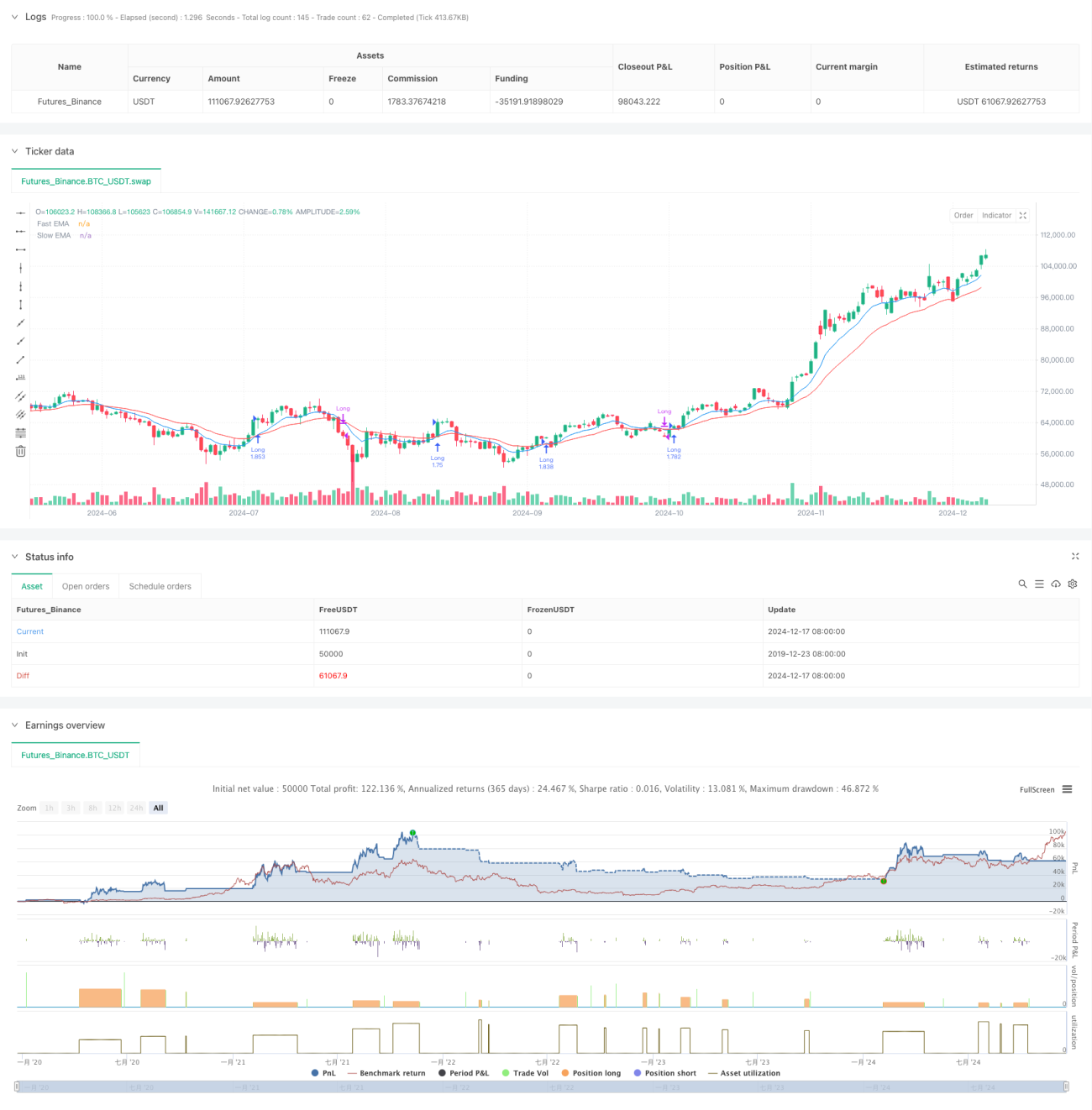

Основная логика стратегии опирается на две экспоненциальные скользящие средние с разными периодами (по умолчанию 9 и 21). Когда быстрая EMA пересекает медленную EMA снизу вверх, система генерирует сигнал на покупку; когда быстрая EMA пересекает медленную EMA сверху вниз, система закрывает позицию. Размер каждой сделки динамически рассчитывается на основе фиксированной доли риска от общего капитала счета (по умолчанию 1%), при этом устанавливаются уровни тейк-профита на основе соотношения риска к прибыли и процентный трейлинг-стоп.

Преимущества стратегии

- Динамическое управление позицией обеспечивает постоянство риска в каждой сделке и позволяет избежать чрезмерного риска при фиксированной позиции.

- Механизм трейлинг-стопа эффективно фиксирует прибыль и своевременно выводит из позиции при развороте тренда.

- Установка соотношения риска к прибыли гарантирует четкое соотношение прибыли и убытка в каждой сделке.

- Сигналы пересечения EMA эффективно улавливают среднесрочные и долгосрочные тенденции, уменьшая количество ложных сигналов.

- Система полностью автоматизирована, что исключает влияние человеческих эмоций.

Риски стратегии

- На колеблющемся рынке могут возникать частые ложные сигналы пересечения, приводящие к серии убытков.

- Трейлинг-стоп может сработать преждевременно на высоковолатильном рынке, что приведет к пропуску крупного тренда.

- Фиксированный процентный риск может оказаться недостаточно гибким при изменении рыночной волатильности.

- При быстром развороте рынка стоп-лосс может быть пробит гэпом, и фактические убытки превысят ожидаемые.

Направления оптимизации стратегии

- Внедрение индикаторов волатильности (например, ATR) для динамической корректировки уровней стоп-лосса и тейк-профита.

- Добавление фильтра силы тренда, такого как RSI или ADX, для уменьшения ложных сигналов на колеблющемся рынке.

- Разработка механизма динамической настройки периодов EMA на основе рыночной волатильности.

- Включение индикатора подтверждения объема для повышения надежности сигналов.

- Реализация механизма динамической корректировки риска на основе недавних убытков.

Резюме

Это полноценная торговая система, объединяющая классический технический анализ с современными принципами управления рисками. Стратегия контролирует риски с помощью динамического управления позицией и трейлинг-стопа, одновременно используя пересечение EMA для выявления трендовых возможностей. Несмотря на некоторые внутренние ограничения, предложенные направления оптимизации позволяют повысить устойчивость и адаптивность стратегии. Стратегия особенно подходит для долгосрочной трендовой торговли с контролируемым риском.

- 1