Продвинутая стратегия следования за трендом с адаптивным трейлинг-стопом

Обзор

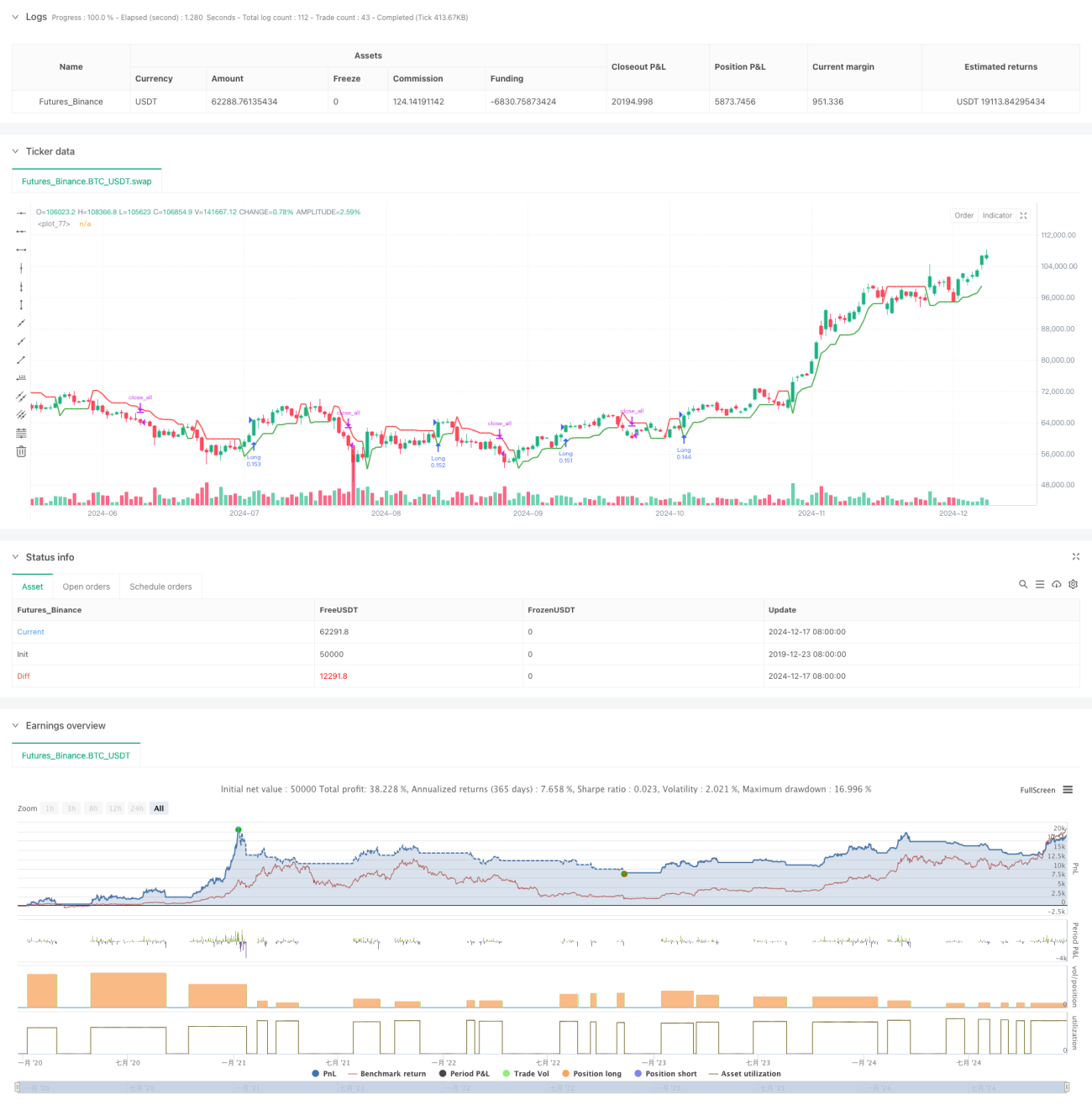

Это стратегия следования за трендом, основанная на индикаторе Supertrend, в сочетании с адаптивным механизмом трейлинг-стопа. Стратегия в основном использует индикатор Supertrend для определения направления рыночного тренда и применяет динамически регулируемый трейлинг-стоп для управления рисками и оптимизации моментов выхода. Стратегия поддерживает несколько типов стоп-лоссов, включая процентный стоп, стоп на основе ATR и стоп с фиксированным числом пунктов, что позволяет гибко настраиваться под разные рыночные условия.

Принцип стратегии

Основная логика стратегии основана на следующих ключевых элементах:

- Использование индикатора Supertrend в качестве основного ориентира для определения тренда. Этот индикатор сочетает ATR (средний истинный диапазон) для измерения рыночной волатильности.

- Сигнал на вход генерируется при смене направления Supertrend, поддерживая длинные, короткие позиции или двустороннюю торговлю.

- Механизм стоп-лосса использует адаптивный трейлинг-стоп, который автоматически корректирует уровень стопа в зависимости от рыночной волатильности.

- Система управления сделками включает управление размером позиции (по умолчанию 15% от счета) и временной фильтр.

Преимущества стратегии

- Высокая способность улавливать тренды: индикатор Supertrend эффективно идентифицирует основные тренды, снижая количество ложных сигналов.

- Надёжный контроль рисков: разнообразные механизмы стоп-лоссов позволяют адаптироваться к различным рыночным условиям.

- Высокая гибкость: поддерживается настройка различных направлений торговли и типов стоп-лоссов.

- Высокая адаптивность: трейлинг-стоп автоматически регулируется в зависимости от рыночной волатильности, повышая способность стратегии к адаптации.

- Полная система бэктестинга: встроенный временной фильтр облегчает анализ исторической производительности.

Риски стратегии

- Риск разворота тренда: на резко волатильных рынках могут возникать ложные сигналы.

- Риск проскальзывания: исполнение трейлинг-стопа может зависеть от рыночной ликвидности.

- Чувствительность к параметрам: настройки множителя Supertrend и периода ATR оказывают большое влияние на производительность стратегии.

- Зависимость от рыночных условий: на боковых рынках стратегия может совершать частые сделки, что увеличивает издержки.

Направления оптимизации стратегии

- Фильтрация сигналов: можно добавить дополнительные технические индикаторы для отсеивания ложных сигналов.

- Оптимизация управления позицией: можно динамически корректировать размер позиции в зависимости от рыночной волатильности.

- Усиление механизма стоп-лосса: можно разработать более сложную логику стоп-лосса, основанную на средней цене входа.

- Оптимизация момента входа: можно добавить анализ ценовой структуры для повышения точности входа.

- Улучшение системы бэктестинга: можно добавить больше статистических показателей для оценки производительности стратегии.

Заключение

Это хорошо продуманная трендовая стратегия с контролируемым риском. Сочетание индикатора Supertrend и гибкого механизма стоп-лосса позволяет стратегии эффективно контролировать риски, сохраняя при этом высокую прибыльность. Стратегия обладает высокой настраиваемостью, подходит для использования в различных рыночных условиях, но требует тщательной оптимизации параметров и проверки на исторических данных. В будущем можно ещё больше повысить стабильность и прибыльность стратегии, добавив дополнительные инструменты технического анализа и методы управления рисками.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Supertrend Strategy with Adjustable Trailing Stop [Bips]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15)

// Inputs- 1