Мультитаймфреймовая количественная стратегия на основе тепловой карты центров ликвидности

Обзор

Данная стратегия представляет собой количественную торговую систему, основанную на обнаружении точек ликвидности на нескольких временных периодах. Она анализирует ценовое поведение на трех различных таймфреймах (15 минут, 1 час и 4 часа), выявляя ключевые уровни поддержки и сопротивления, и на их основе принимает торговые решения. Система включает в себя функции управления капиталом, такие как фиксированный уровень тейк-профита и стоп-лосса, а также обеспечивает наглядную визуальную обратную связь, помогая трейдеру лучше понять структуру рынка.

Принцип стратегии

Основой стратегии является обнаружение ценовых точек разворота (pivot points) на нескольких временных периодах с помощью функций ta.pivothigh и ta.pivotlow. Для каждого таймфрейма система использует заданное количество свечей слева и справа (по умолчанию 7) для определения значимых максимумов и минимумов. Когда на любом из таймфреймов появляется новый минимум разворота, генерируется сигнал на покупку; при появлении нового максимума разворота — сигнал на продажу. Выполнение сделок управляется фиксированным тейк-профитом и стоп-лоссом в долларовом эквиваленте, который конвертируется в пункты с помощью функции moneyToSLPoints.

Преимущества стратегии

- Мультитаймфреймовый анализ обеспечивает более полное представление о рынке, помогая выявлять торговые возможности разных уровней.

- Торговая логика, основанная на точках разворота, имеет прочную техническую базу, что упрощает её понимание и выполнение.

- Встроенное управление капиталом позволяет эффективно контролировать риск по каждой сделке.

- Визуальный интерфейс наглядно отображает статус сделки, включая точки входа, уровни тейк-профита и стоп-лосса, а также зоны прибыли и убытка.

- Параметры стратегии настраиваются, что обеспечивает адаптивность и возможность оптимизации под различные рыночные условия.

Риски стратегии

- Сигналы с разных таймфреймов могут конфликтовать друг с другом, поэтому необходимо разработать разумный механизм приоритетности сигналов.

- Фиксированные уровни тейк-профита и стоп-лосса могут не подходить для всех рыночных условий; рекомендуется динамически корректировать их в зависимости от волатильности.

- Запаздывание обнаружения точек разворота может приводить к более позднему входу в позицию.

- В периоды сильных колебаний возможны ложные пробои уровней.

- Необходимо учитывать различия в ликвидности на разных таймфреймах.

Направления оптимизации стратегии

- Внедрение индикатора волатильности для динамической корректировки уровней тейк-профита и стоп-лосса.

- Добавление подтверждения на основе объёма торгов для повышения надёжности точек разворота.

- Разработка системы приоритетов таймфреймов для разрешения конфликтов сигналов.

- Интеграция трендового фильтра для избежания чрезмерной торговли в боковом рынке.

- Рассмотреть возможность добавления анализа ценовой структуры для повышения точности момента входа.

Заключение

Количественная стратегия тепловой карты ликвидности на нескольких временных периодах представляет собой целостную и логически обоснованную торговую систему. Благодаря многомерному рыночному анализу и строгому управлению рисками, она предоставляет трейдеру надёжный торговый каркас. Несмотря на некоторые присущие риски и ограничения, путём постоянной оптимизации и улучшения данная стратегия способна демонстрировать стабильные результаты в различных рыночных условиях.

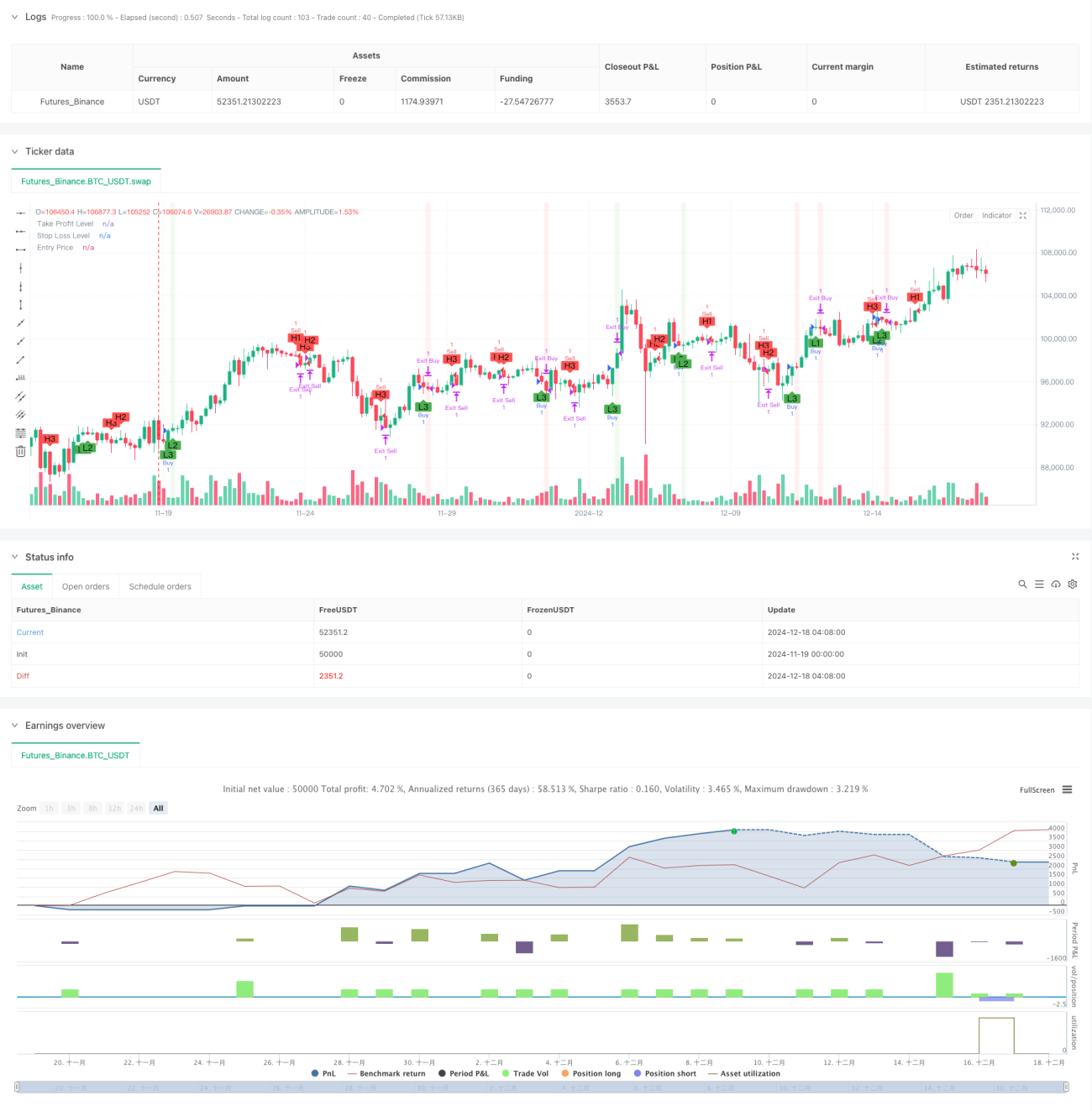

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © pmotta41

//@version=5

strategy("GPT Session Liquidity Heatmap Strategy", overlay=true)- 1