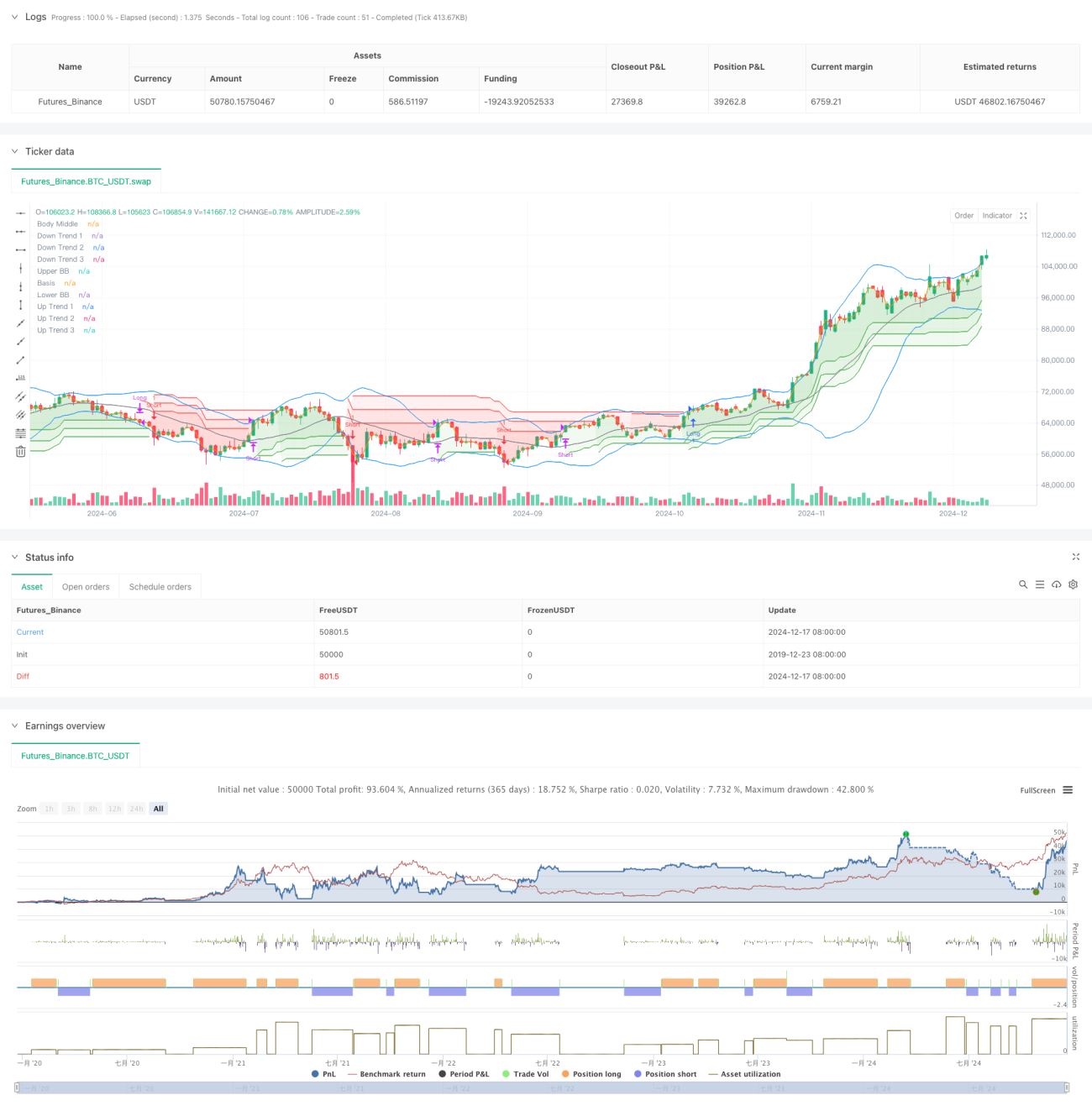

Обзор

Данная стратегия использует комбинацию полос Боллинджера и тройного индикатора SuperTrend для совершения торговых операций. Анализ волатильности с помощью полос Боллинджера и подтверждение тренда с помощью тройного SuperTrend формируют надежную систему следования за трендом. Полосы Боллинджера используются для выявления экстремальных колебаний цены, а тройной SuperTrend с разными параметрами обеспечивает множественное подтверждение направления тренда. Торговля осуществляется только при совпадении всех сигналов, что снижает риск ложных сигналов. Такой комбинированный подход сохраняет преимущества следования за трендом, одновременно повышая надежность сделок.

Принцип стратегии

Основная логика стратегии включает следующие ключевые элементы:

- Использование полос Боллинджера с периодом 20 и множителем стандартного отклонения 2,0 для оценки колебаний цены.

- Установка трех линий SuperTrend с периодами 10 и параметрами 3,0, 4,0 и 5,0 соответственно.

- Условие входа в длинную позицию: цена пробивает верхнюю полосу Боллинджера и все три линии SuperTrend показывают восходящий тренд.

- Условие входа в короткую позицию: цена пробивает нижнюю полосу Боллинджера и все три линии SuperTrend показывают нисходящий тренд.

- При изменении направления любой из линий SuperTrend позиция закрывается.

- Использование линии средней цены в качестве справочной для улучшения визуального восприятия.

Преимущества стратегии

- Множественный механизм подтверждения: комбинация полос Боллинджера и тройного SuperTrend значительно снижает количество ложных сигналов.

- Высокая способность следовать за трендом: прогрессивные параметры SuperTrend позволяют эффективно улавливать тренды различных уровней.

- Хороший контроль рисков: при появлении признаков разворота тренда позиция быстро закрывается, что ограничивает просадки.

- Высокая гибкость параметров: все параметры индикаторов могут быть оптимизированы под различные рыночные условия.

- Высокая степень автоматизации: логика стратегии четкая, что упрощает ее системную реализацию.

Риски стратегии

- Риск бокового рынка: при флэтовом движении возможны частые ложные пробои.

- Влияние проскальзывания: в периоды резких колебаний возможны значительные потери от проскальзывания.

- Риск задержки: множественный механизм подтверждения может привести к позднему входу в позицию.

- Чувствительность к параметрам: разные комбинации параметров могут приводить к существенно различающимся результатам.

- Зависимость от рыночной среды: стратегия показывает лучшие результаты на трендовых рынках.

Направления оптимизации стратегии

- Введение индикатора объема: подтверждение эффективности пробоя ценой с помощью объемов.

- Оптимизация механизма стоп-лосса: добавление трейлинг-стопа или динамического стоп-лосса на основе ATR.

- Добавление временного фильтра: запрет торговли в определенные периоды для избежания неэффективных колебаний.

- Введение фильтра волатильности: корректировка размера позиции или приостановка торговли в периоды чрезмерной волатильности.

- Разработка механизма адаптации параметров: динамическая настройка параметров в зависимости от рыночного состояния.

Заключение

Это стратегия следования за трендом, сочетающая полосы Боллинджера и тройной SuperTrend. Повышение надежности сделок достигается за счет подтверждения с помощью множества технических индикаторов. Стратегия обладает высокой способностью улавливать тренды и контролировать риски, однако необходимо учитывать влияние рыночной среды на ее результаты. Путем постоянной оптимизации и доработки стратегия может демонстрировать стабильные результаты в различных рыночных условиях. Рекомендуется провести тщательное бэктестирование и оптимизацию параметров перед реальной торговлей, а также вносить соответствующие корректировки с учетом фактической рыночной ситуации.

//@version=5

strategy("Demo GPT - Bollinger + Triple Supertrend Combo", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// -------------------------------

// User Input for Date Range

// -------------------------------

startDate = input(title="Start Date", defval=timestamp("2018-01-01 00:00:00"))

endDate = input(title="End Date", defval=timestamp("2069-12-31 23:59:59"))

// -------------------------------

// Bollinger Band Inputs

// -------------------------------- 1