Стратегия торговли волатильностью с множественными индикаторами RSI-EMA-ATR

Обзор

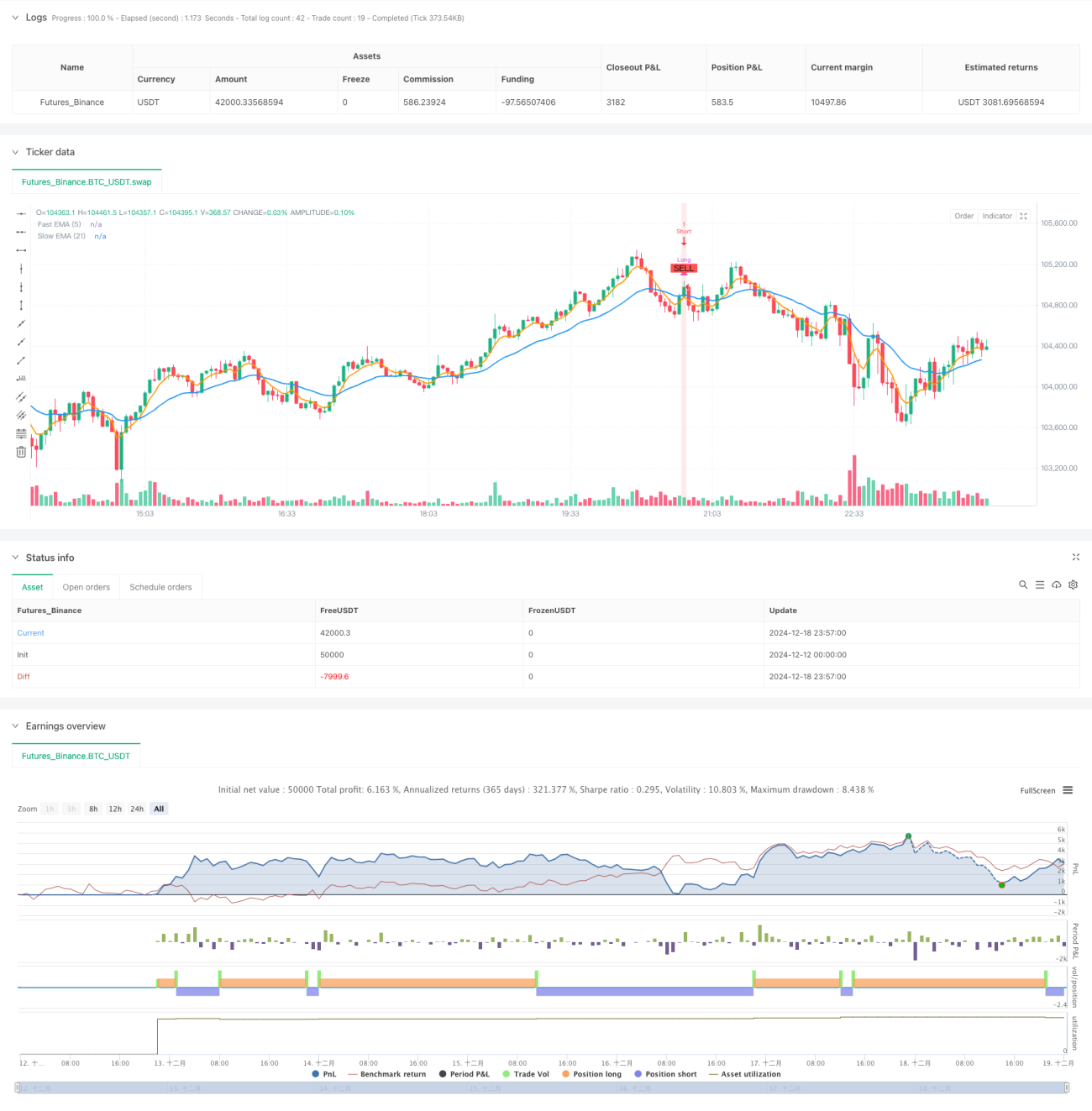

Эта стратегия представляет собой краткосрочную торговую систему, объединяющую несколько технических индикаторов. Она генерирует торговые сигналы на основе RSI (индекс относительной силы), EMA (экспоненциальная скользящая средняя) и ATR (средний истинный диапазон). Комбинируя несколько индикаторов, стратегия учитывает ценовой тренд, волатильность рынка и опционально добавляет фильтр объёма, что позволяет построить относительно полную систему принятия торговых решений.

Принцип стратегии

Стратегия использует тройную систему фильтрации для обеспечения надёжности сигналов:

- Определение тренда: текущий рыночный тренд определяется по пересечению быстрой EMA (период 5) и медленной EMA (период 21).

- Перекупленность/перепроданность: RSI (период 14) используется для разворотной торговли в диапазоне 45 и 55.

- Подтверждение волатильности: ATR определяет, подходит ли текущая рыночная волатильность для торговли; требуется, чтобы значение ATR было больше 0,8 от своей скользящей средней.

- Опционально добавляется фильтр объёма: объём должен превышать свою 20-периодную скользящую среднюю.

Конкретные условия для сигналов на покупку и продажу:

- Условие на покупку (лонг): быстрая EMA выше медленной EMA + RSI ниже 45 + выполнение условия по волатильности.

- Условие на продажу (шорт): быстрая EMA ниже медленной EMA + RSI выше 55 + выполнение условия по волатильности.

Преимущества стратегии

- Многократная система подтверждения повышает надёжность сделок и эффективно снижает количество ложных сигналов.

- Сочетает элементы следования за трендом и разворотной торговли, что позволяет как ловить крупные тренды, так и получать прибыль во флэте.

- Контроль волатильности с помощью ATR предотвращает чрезмерную торговлю в периоды низкой волатильности.

- Стратегия обладает хорошей адаптивностью: настройка параметров позволяет подстраиваться под различные рыночные условия.

- Опциональный фильтр объёма дополнительно повышает точность сделок.

Риски стратегии

- На сильно волатильных рынках может возникать проскальзывание (слиппедж), ухудшающее фактическое исполнение.

- Оптимизация параметров несёт риск переобучения, требуется тщательное тестирование на разных таймфреймах.

- Быстрая и медленная EMA могут давать частые пересечения на боковом рынке, приводя к ложным сигналам.

- Фиксированные пороговые уровни RSI (45/55) могут потребовать корректировки в разных рыночных условиях.

- Торговые издержки (комиссия 0,1%) могут существенно повлиять на доходность стратегии.

Направления оптимизации стратегии

- Можно добавить подтверждение на нескольких таймфреймах, например, фильтр тренда на старшем периоде.

- Рекомендуется внедрить стоп-лосс и тейк-профит, например, на основе множителя ATR.

- Рассмотреть систему управления размером позиции с динамической корректировкой в зависимости от волатильности.

- Возможно включение индикаторов рыночных настроений для корректировки параметров в экстремальных условиях.

- Рекомендуется добавить фильтр по времени торговли, чтобы избегать периодов низкой ликвидности.

Заключение

Данная стратегия представляет собой хорошо продуманную многокомпонентную торговую систему, повышающую надёжность сделок за счёт многократных подтверждений. Её ключевое преимущество — сочетание анализа тренда и волатильности, а также учёт нескольких рыночных измерений. Несмотря на наличие пространства для оптимизации, это торговая стратегия, заслуживающая дальнейшего совершенствования и практического применения.

/*backtest

start: 2024-12-12 00:00:00

end: 2024-12-19 00:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Scalp Master BTCUSDT Strategy", overlay=true, max_labels_count=500, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

//=== Kullanıcı Parametreleri ===- 1