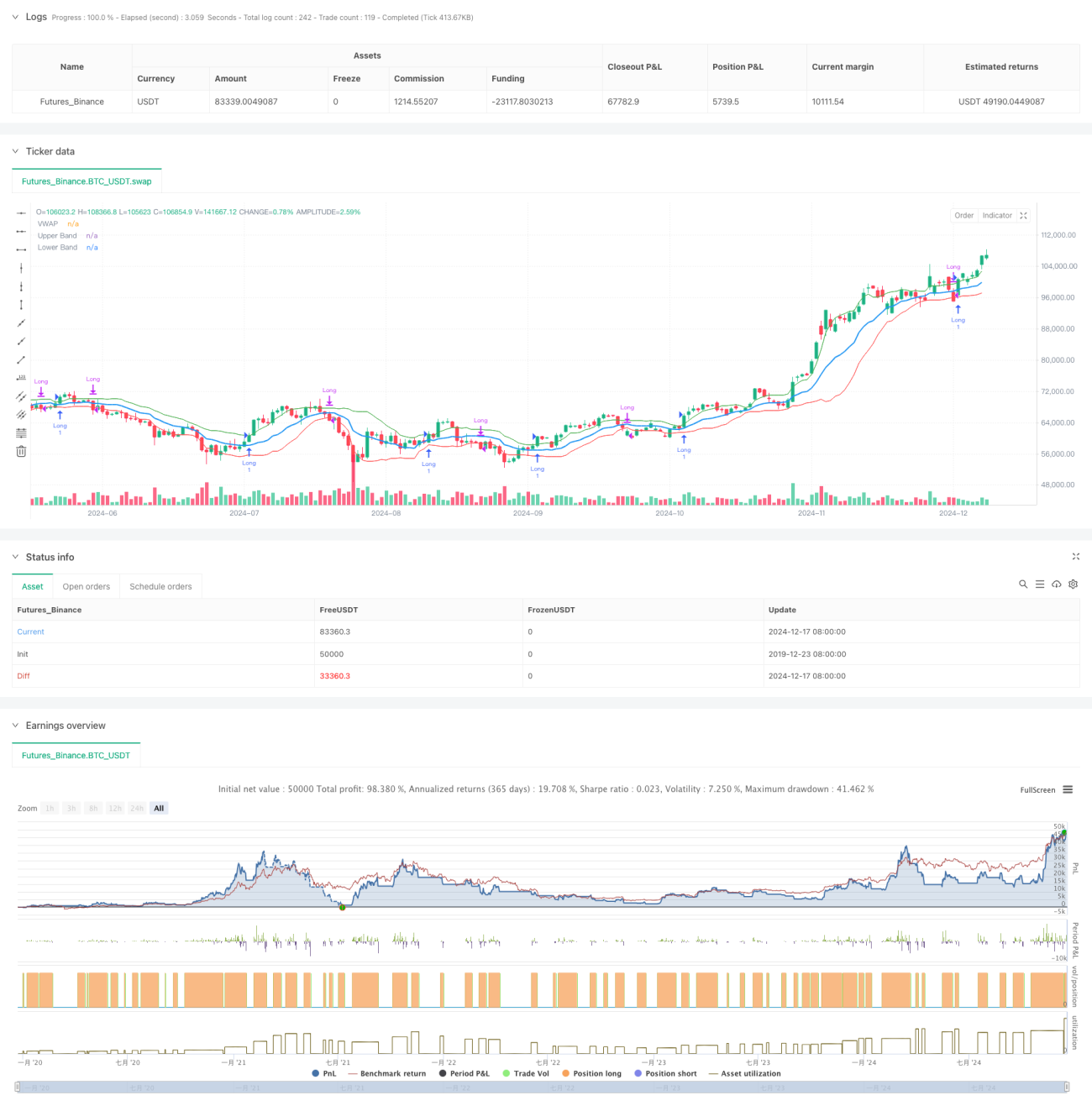

Обзор

Это адаптивная торговая стратегия, основанная на средневзвешенной по объему цене (VWAP) и волатильности Гармана–Класса (GKV). Стратегия динамически корректирует полосы стандартного отклонения VWAP в зависимости от волатильности, обеспечивая интеллектуальное отслеживание рыночного тренда. При пробое верхней полосы открывается длинная позиция, при пробое нижней — закрывается. Чем выше волатильность, тем выше порог пробоя; чем ниже волатильность, тем ниже порог пробоя.

Принципы стратегии

Ядром стратегии является сочетание VWAP и волатильности GKV. Сначала рассчитывается VWAP как ценовой центр, затем на основе стандартного отклонения цены закрытия строятся полосы. Ключевым моментом является использование формулы GKV для расчета волатильности, которая учитывает четыре цены (открытие, максимум, минимум, закрытие) и является более точной по сравнению с традиционной волатильностью. Волатильность динамически регулирует ширину полос: при её увеличении полосы расширяются, повышая порог пробоя; при снижении — сужаются, понижая порог пробоя. Этот адаптивный механизм эффективно избегает ложных пробоев.

Преимущества стратегии

- Объединение ценового объёма и характеристик волатильности даёт более надёжные сигналы.

- Ширина полос адаптируется автоматически, снижая уровень шума.

- Использование волатильности GKV даёт более точное понимание микроструктуры рынка.

- Простая и понятная логика расчёта, легко реализуется и поддерживается.

- Подходит для различных рыночных условий, обладает высокой универсальностью.

Риски стратегии

- На боковом рынке возможна частая торговля, увеличивающая издержки.

- Чувствительность к длине VWAP и периоду волатильности.

- При быстром развороте тренда реакция может быть замедленной.

- Требуются данные в реальном времени, высокие требования к качеству данных.

Рекомендации по контролю рисков:

- Устанавливать разумные уровни стоп-лосса.

- Оптимизировать параметры для разных рынков.

- Добавлять индикаторы подтверждения тренда.

- Контролировать объём капитала.

Направления оптимизации стратегии

- Внедрение многотаймфреймового анализа для повышения надёжности сигналов.

- Добавление анализа объёма для подтверждения эффективности пробоя.

- Оптимизация метода расчёта волатильности, например, с использованием EWMA.

- Добавление фильтра силы тренда.

- Рассмотреть возможность внедрения динамического стоп-лосса.

Эти улучшения могут повысить стабильность стратегии и качество доходности.

Заключение

Стратегия объединяет VWAP и волатильность GKV инновационным образом, обеспечивая динамическое отслеживание рынка. Её адаптивные свойства позволяют сохранять стабильную производительность в различных рыночных условиях. Несмотря на некоторые потенциальные риски, при разумном контроле рисков и постоянной оптимизации стратегия имеет хорошие перспективы применения.

- 1