Стратегия покупки в три этапа с динамическим отслеживанием многоуровневого падения от ATH

Обзор

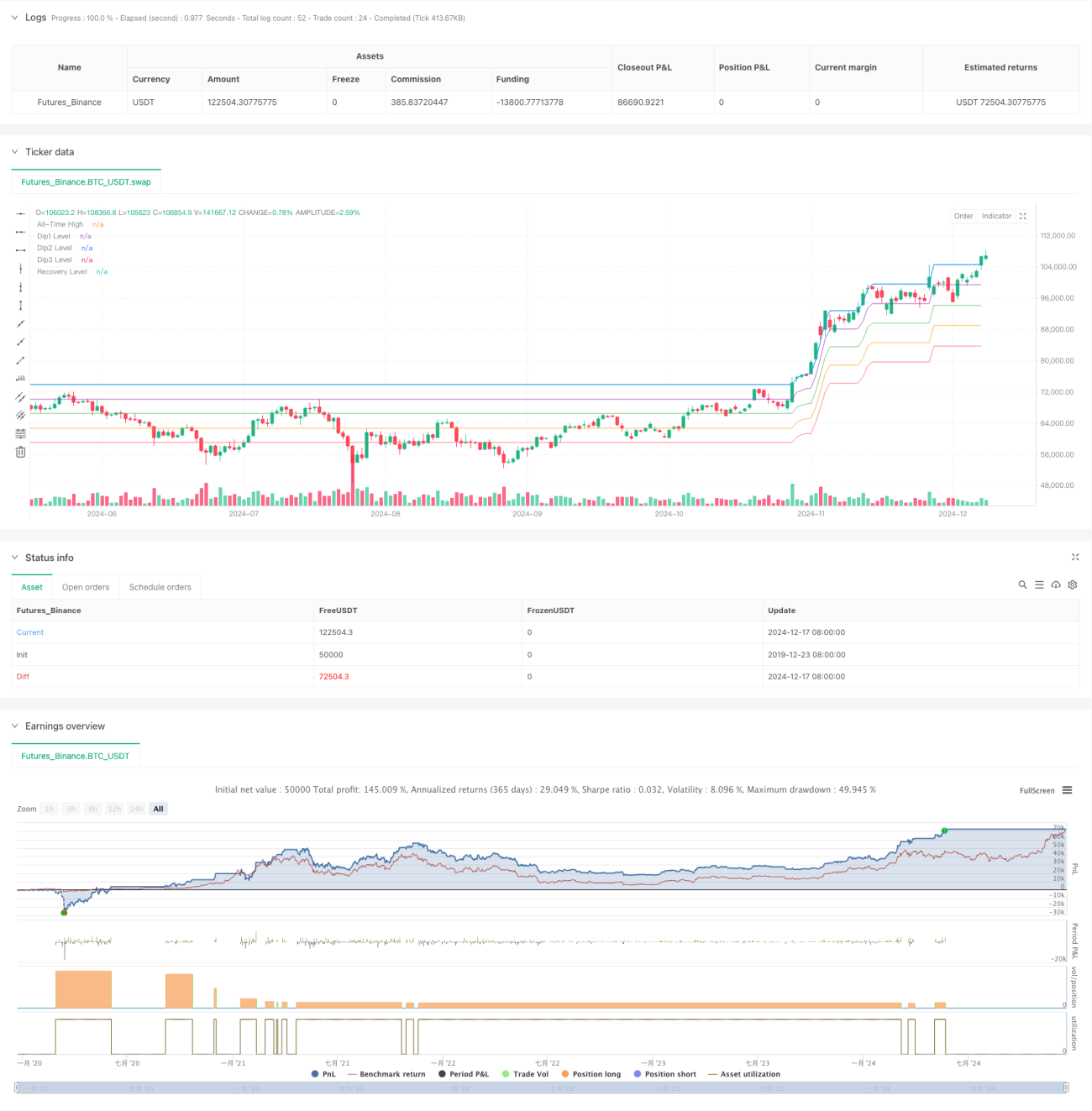

Данная стратегия представляет собой многоуровневую стратегию покупки с динамическим отслеживанием исторического максимума (ATH). Стратегия отслеживает откаты цены от ATH и выполняет частичные покупки на разных уровнях снижения, а при приближении цены к ATH продает все позиции для фиксации прибыли. Стратегия эффективно использует рыночную волатильность, систематически формируя позиции для снижения средней стоимости входа.

Принцип стратегии

Основная логика стратегии включает несколько ключевых элементов:

- Динамическое отслеживание ATH: непрерывное обновление исторического максимума и сброс меток покупок при прорыве нового максимума.

- Трехуровневое снижение для входа: уровни покупки установлены на откатах в 10%, 15% и 20% от ATH.

- Фиксированное управление капиталом: каждый раз используется одинаковый объем средств ($1000).

- Механизм закрытия позиций при отскоке: когда цена восстанавливается до уровня в пределах 5% от ATH, все позиции закрываются.

Стратегия использует прогрессивное наращивание позиций, постепенно снижая среднюю стоимость входа во время падения, и фиксирует прибыль при восстановлении рынка через единое закрытие позиций.

Преимущества стратегии

- Диверсификация риска: частичное формирование позиций снижает риск выбора момента входа.

- Оптимизация стоимости: использование более глубоких коррекций для снижения средней цены входа.

- Следование тренду: динамическое обновление ATH позволяет стратегии работать в восходящем тренде.

- Эффективность капитала: фиксированное распределение средств обеспечивает контролируемое использование капитала.

- Автоматизация: четкие условия входа и выхода облегчают систематическую реализацию.

Риски стратегии

- Риск разворота тренда: в долгосрочном нисходящем тренде возможны последовательные "ловушки".

- Риск истощения капитала: на сильно волатильных рынках доступные средства могут быстро исчерпаться.

- Риск упущенных возможностей: строгие условия покупки могут привести к пропуску выгодных моментов.

- Риск выбора момента закрытия: единые условия закрытия могут не подходить для всех рыночных условий.

Рекомендуется управлять этими рисками путем установки максимального ограничения на просадку и контроля общего размера позиций.

Направления оптимизации стратегии

- Введение фильтра тренда: добавление скользящих средних или индикаторов моментума для подтверждения общего тренда.

- Оптимизация управления капиталом: динамическая корректировка объема каждой покупки в зависимости от волатильности.

- Улучшение механизма закрытия: добавление возможности частичного закрытия позиций для снижения риска единой цены.

- Внедрение стоп-лосса: установка абсолютного уровня стоп-лосса для контроля максимального риска.

- Динамическая оптимизация параметров: автоматическая настройка уровней покупки в зависимости от рыночного цикла.

Заключение

Данная стратегия эффективно использует рыночную волатильность за счет систематического частичного входа и единого закрытия позиций. Успешная работа стратегии зависит от достаточной волатильности рынка и итогового восходящего тренда. При надлежащем контроле рисков и оптимизации параметров стратегия может демонстрировать стабильные результаты в различных рыночных условиях.

- 1