Стратегия оптимизации динамического трендового импульса в сочетании с индикатором G-канала

Обзор

Данная стратегия представляет собой продвинутую трендовую торговую систему, объединяющую индикаторы G-канала, RSI и MACD. Она динамически рассчитывает уровни поддержки и сопротивления, комбинируя их с индикаторами импульса для выявления высоковероятностных торговых возможностей. Основная идея стратегии заключается в использовании пользовательского индикатора G-канала для определения рыночного тренда, а также RSI и MACD для подтверждения изменений импульса, что позволяет генерировать более точные торговые сигналы.

Принцип стратегии

Стратегия использует тройной фильтр для обеспечения надежности торговых сигналов. Во-первых, G-канал динамически строит зоны поддержки и сопротивления на основе максимальных и минимальных цен за указанный период. При пробое канала система выявляет потенциальные точки разворота тренда. Во-вторых, индикатор RSI используется для подтверждения перекупленности или перепроданности рынка, что помогает отфильтровать более ценные торговые возможности. Наконец, индикатор MACD через положительные и отрицательные значения гистограммы подтверждает направление и силу импульса. Только при выполнении всех трех условий система генерирует торговый сигнал.

Преимущества стратегии

- Многомерный механизм подтверждения сигналов значительно повышает точность торговли

- Динамическая установка стоп-лоссов и тейк-профитов эффективно контролирует риски

- Адаптивность G-канала позволяет стратегии подстраиваться под различные рыночные условия

- Полноценная система управления рисками, включая управление позициями и капиталом

- Визуальная система меток наглядно отображает торговые сигналы, облегчая анализ и оптимизацию

Риски стратегии

- На боковом рынке возможны ложные сигналы, требуется идентификация рыночной среды

- Чрезмерная оптимизация параметров может привести к переобучению

- Множественные индикаторы могут создавать эффект запаздывания в периоды высокой волатильности

- Неправильная установка уровней стоп-лосса может привести к чрезмерным просадкам

Направления оптимизации стратегии

- Внедрение модуля определения рыночной среды для использования различных настроек параметров в разных рыночных условиях

- Разработка адаптивного механизма стоп-лосса, динамически корректирующего уровни в зависимости от волатильности рынка

- Добавление индикаторов анализа объема для повышения надежности сигналов

- Оптимизация метода расчета G-канала для уменьшения эффекта запаздывания

Заключение

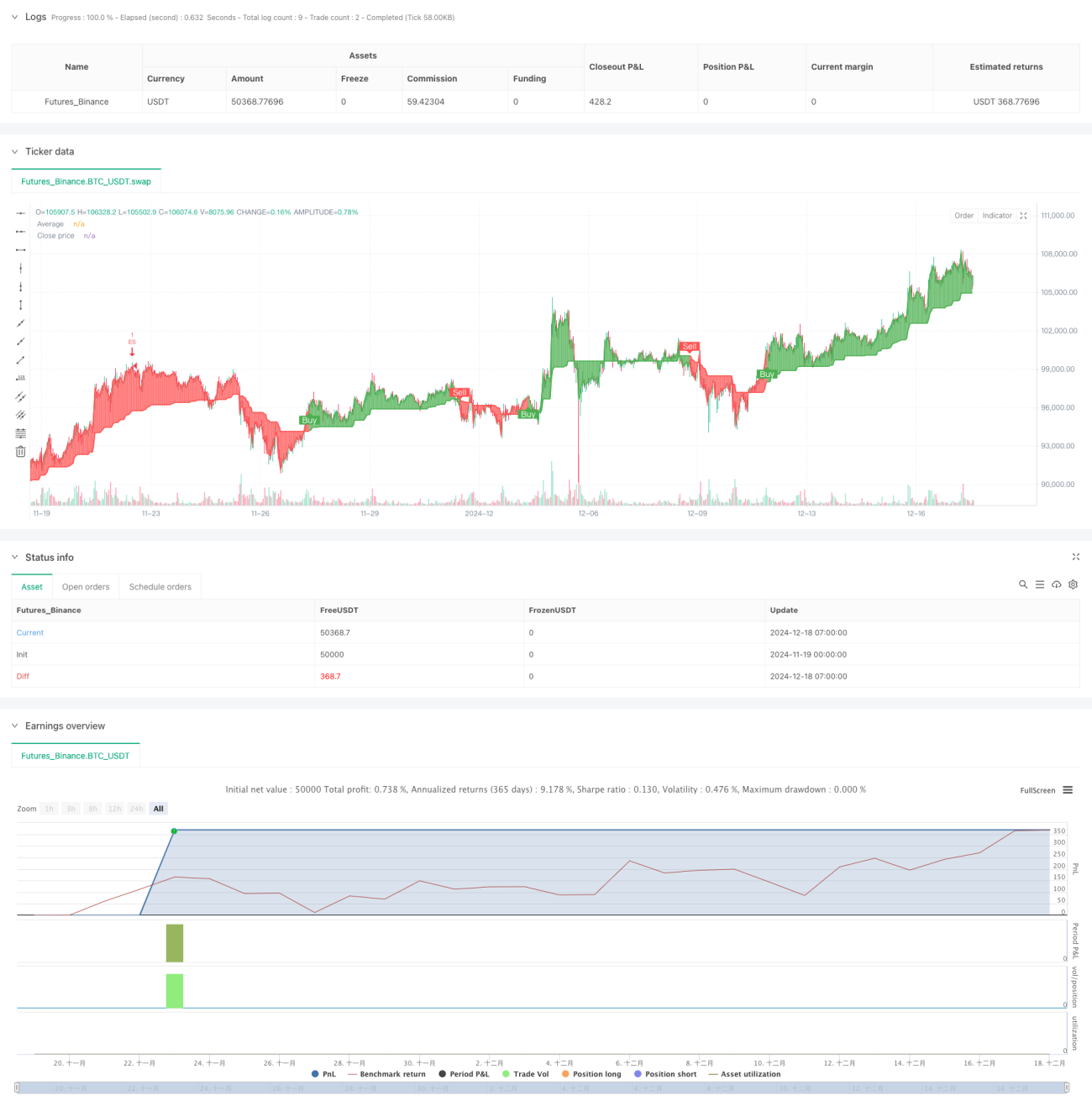

Данная стратегия представляет собой целостную торговую систему, основанную на комплексном применении нескольких технических индикаторов. Ее ключевое преимущество заключается в многомерном механизме подтверждения сигналов и полноценной системе управления рисками. Благодаря постоянной оптимизации и доработке стратегия способна демонстрировать стабильные результаты в различных рыночных условиях. Рекомендуется перед использованием на реальном счете тщательно протестировать различные комбинации параметров и внести соответствующие корректировки с учетом специфики рынка.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("VinSpace Optimized Strategy", shorttitle="VinSpace Magic", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input Parameters- 1