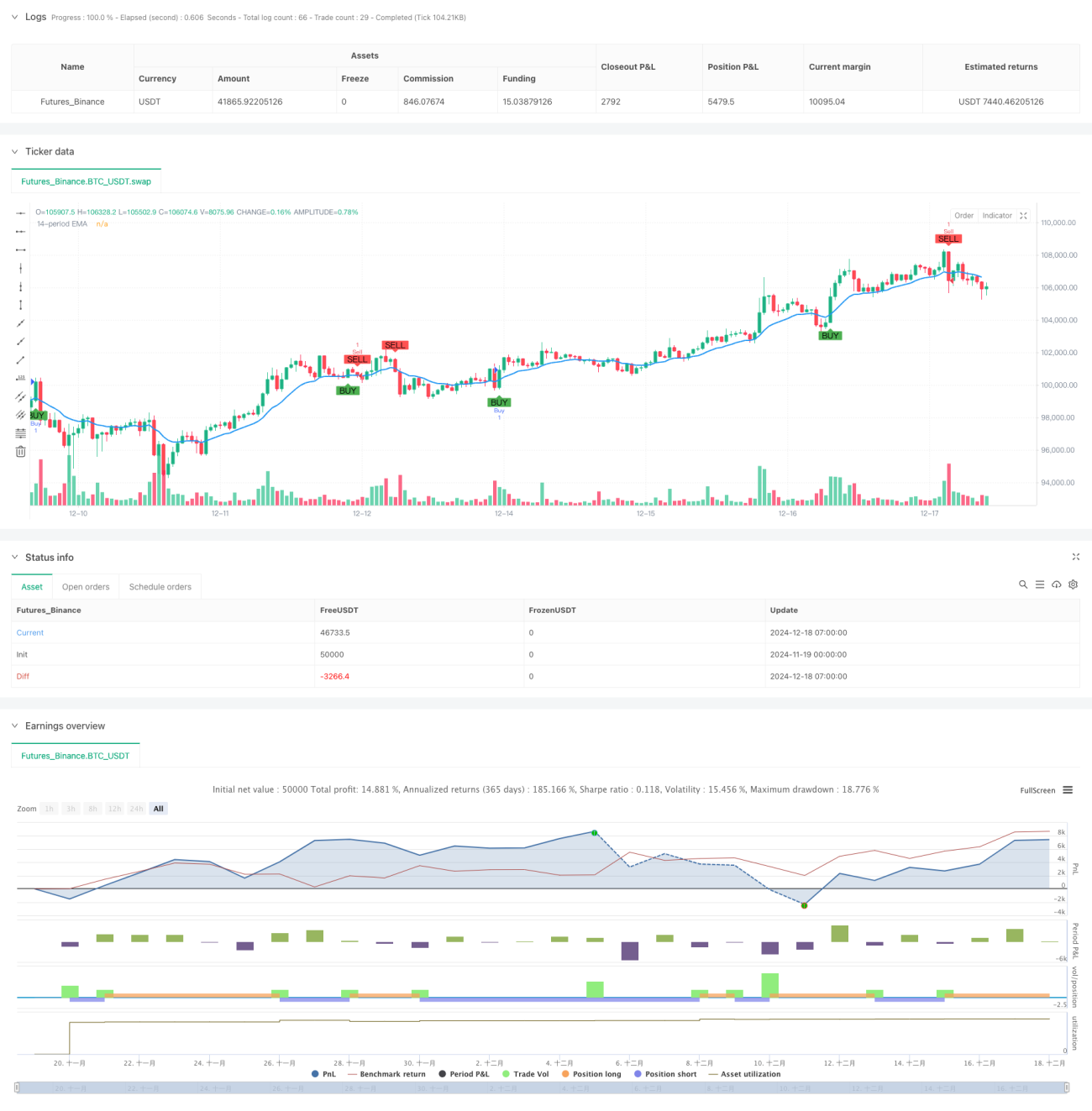

Стратегия динамического прорыва и разворота на основе EMA (экспоненциальной скользящей средней)

Обзор

Данная стратегия представляет собой торговую систему на основе 14-периодной экспоненциальной скользящей средней (EMA), объединенную с анализом паттернов японских свечей и характеристик ценового импульса. Стратегия определяет торговые сигналы путем анализа пересечения цены и EMA с учетом особенностей свечных формаций (например, соотношение тела и теней), что позволяет улавливать точки смены рыночного тренда.

Принцип работы стратегии

Основная логика стратегии базируется на следующих ключевых элементах:

- Подтверждение пробоя EMA: используется 14-периодная EMA в качестве динамического уровня поддержки и сопротивления.

- Анализ свечных паттернов:

- Для покупки требуется бычья свеча (цена закрытия выше цены открытия).

- Для продажи требуется медвежья свеча (цена закрытия ниже цены открытия).

- Верификация пересечения цены:

- При покупке требуется, чтобы не менее 50% тела свечи пересекало EMA.

- При продаже требуется полное пробой цены ниже EMA.

- Контроль пропорции теней:

- Для сигнала на покупку сумма верхней и нижней теней не должна превышать 40% от общей длины свечи.

- Для сигнала на продажу ограничивается нижняя тень — не более 20% от общей длины свечи.

Преимущества стратегии

- Строгий контроль качества сигналов: множественная верификация снижает риск ложных пробоев.

- Точное распознавание формаций: анализ соотношения тела и теней свечей повышает надежность сигналов.

- Высокая способность следования тренду: динамический характер EMA позволяет эффективно отслеживать рыночные тенденции.

- Полноценный контроль рисков: строгие лимиты на пропорции теней снижают торговые риски.

- Хорошая адаптируемость: параметры стратегии можно гибко настраивать под различные рыночные условия.

Риски стратегии

- Риск бокового рынка: в условиях флэта возможны частые ложные сигналы.

- Риск запаздывания: EMA сама по себе обладает некоторой задержкой, что может привести к упущению оптимальных точек входа.

- Гэп-риск: крупные гэпы могут сделать стоп-лосс неэффективным.

- Чувствительность к параметрам: для сохранения эффективности на разных рынках может потребоваться адаптация параметров.

Направления оптимизации стратегии

- Внедрение фильтрации по волатильности:

- Добавить индикатор ATR для оценки рыночной волатильности.

- Повысить порог подтверждения сигналов в периоды высокой волатильности.

- Мультитаймфреймовая верификация:

- Добавить подтверждение тренда на нескольких таймфреймах.

- Реализовать механизм проверки согласованности сигналов на разных периодах.

- Динамическая оптимизация параметров:

- Адаптивно изменять период EMA в зависимости от рыночной волатильности.

- Автоматически корректировать пороговые значения пропорции теней.

- Улучшение управления позицией:

- Разработать динамическую систему управления размером позиции на основе волатильности.

- Внедрить механизм пирамидального наращивания позиции.

Заключение

Данная стратегия образует целостную торговую систему, интегрируя EMA, свечные паттерны и анализ ценового действия. Её преимущества — строгость подтверждения сигналов и полноценный контроль рисков. Однако следует учитывать влияние рыночных условий на производительность стратегии. Предложенные направления оптимизации способны повысить её стабильность и адаптивность.

- 1