Количественная торговая стратегия следования за трендом с множественными условиями на основе уровней коррекции Фибоначчи

Обзор

Данная стратегия представляет собой трендовый следящий подход, основанный на уровнях коррекции Фибоначчи. Стратегия использует максимальную и минимальную цены предыдущего торгового дня для расчета ключевых уровней коррекции Фибоначчи, объединяет положение цены открытия и временные окна для установки нескольких условий входа, а также задает соответствующие уровни стоп-лосса для каждого из них, что позволяет улавливать тренд и контролировать риски.

Принцип стратегии

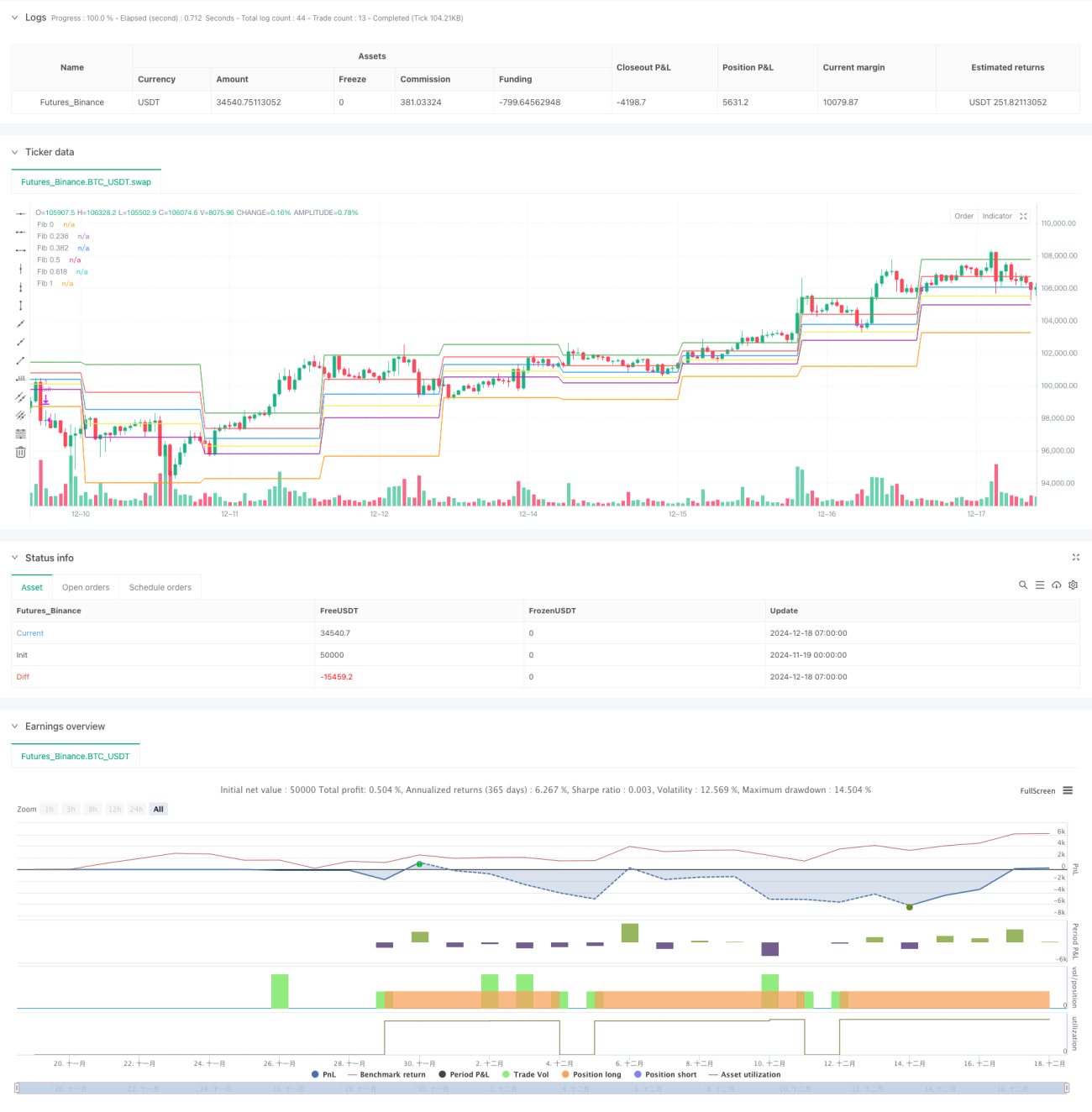

Стратегия сначала рассчитывает 6 ключевых уровней коррекции Фибоначчи (0, 23,6%, 38,2%, 50%, 61,8% и 100%). В зависимости от положения цены открытия относительно этих уровней выделяются три сценария входа: 1) цена открытия находится между 23,6% и 50%; 2) цена открытия находится на 61,8% и в заданном временном окне (9:15–9:30); 3) цена открытия ниже 23,6% и ниже минимума предыдущего дня. Для каждого из этих сценариев устанавливаются различные уровни стоп-лосса: уровень коррекции 61,8%, середина между 61,8% и 100%, уровень коррекции 38,2%. В результате формируется полная торговая система.

Преимущества стратегии

- Использование уровней коррекции Фибоначчи в качестве ключевых уровней поддержки и сопротивления, которые обладают высокой значимостью на рынке.

- Комбинация временных окон и множественных условий по цене повышает точность стратегии.

- Настройка различных уровней стоп-лосса для разных сценариев демонстрирует гибкость управления рисками.

- Логика стратегии ясна, параметры легко настраиваются, что позволяет оптимизировать её под различные рыночные условия.

Риски стратегии

- Эффективность уровней коррекции Фибоначчи может снижаться под влиянием рыночной среды.

- Фиксированные временные окна могут пропускать хорошие возможности в другие периоды.

- Уровни стоп-лосса могут быть легко пробиты при резких колебаниях.

- Стратегия не учитывает общий рыночный тренд, что может приводить к частым сделкам в боковике или флэте.

Направления оптимизации стратегии

- Внедрение индикаторов определения тренда (например, скользящих средних) для открытия сделок только при явном тренде.

- Добавление индикатора волатильности (например, ATR) для динамической корректировки уровней стоп-лосса.

- Включение анализа объёма торгов для повышения достоверности пробоев цены.

- Оптимизация настроек временных окон — возможен анализ исторических данных для выявления лучшего времени для торговли.

- Добавление целей по прибыли для более совершенного механизма фиксации прибыли.

Заключение

Стратегия объединяет уровни коррекции Фибоначчи, временные окна и множественные условия, создавая относительно полную торговую систему. Её преимущества — в чёткой логике и контролируемом риске, однако она всё же требует оптимизации и доработки в соответствии с рыночными условиями. Внедрение трендовых фильтров, динамических стоп-лоссов и анализа объёма позволит дополнительно повысить стабильность и прибыльность стратегии.

- 1