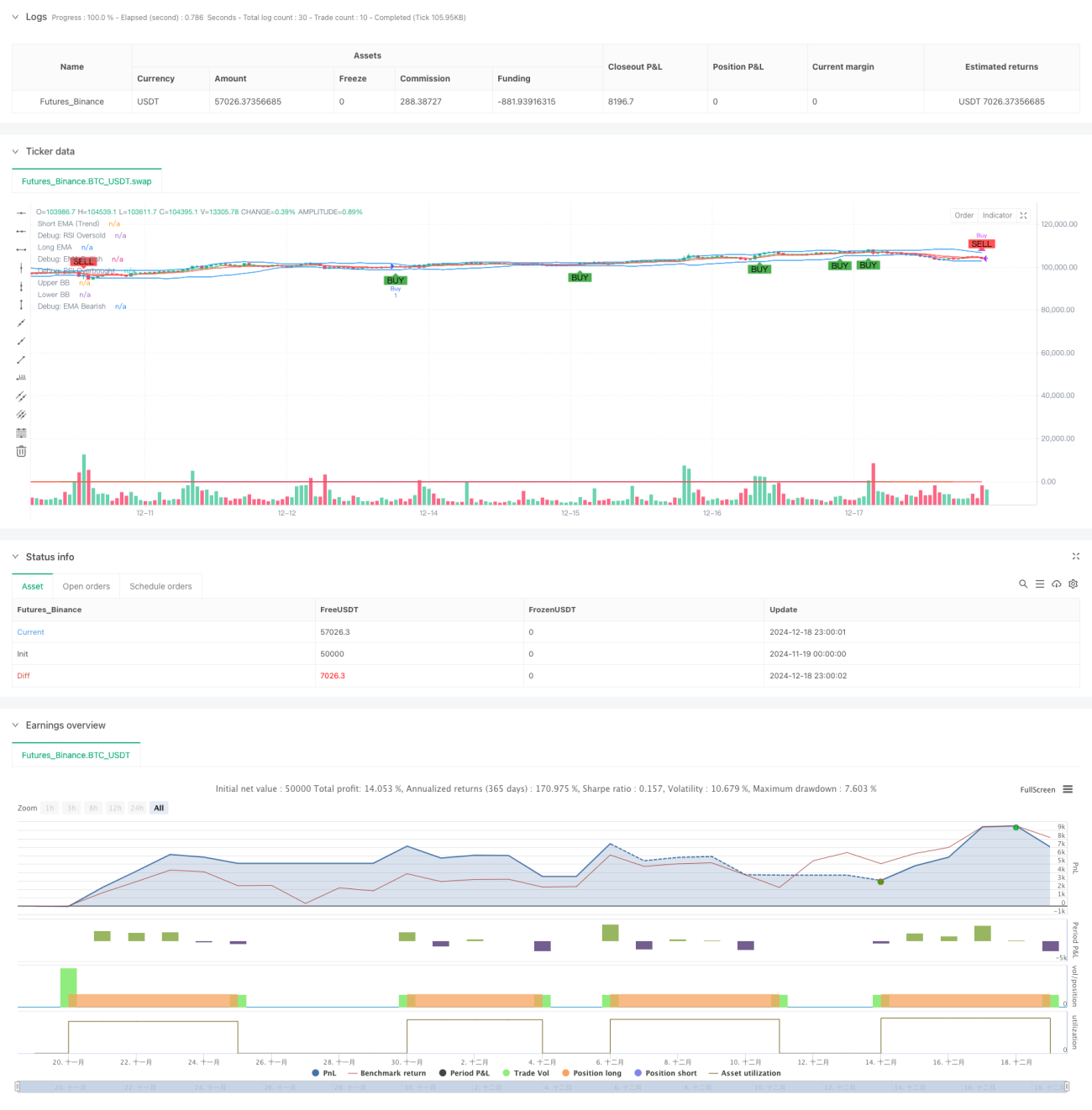

Обзор

Данная стратегия представляет собой комплексную торговую систему, объединяющую несколько технических индикаторов. Она в основном захватывает торговые возможности путем динамического мониторинга изменений рыночного импульса и тренда. Стратегия интегрирует множество индикаторов, включая скользящие средние (EMA), индекс относительной силы (RSI), схождение/расхождение скользящих средних (MACD), полосы Боллинджера (BB) и другие, а также внедряет динамический механизм стоп-лосса на основе среднего истинного диапазона (ATR), обеспечивая многомерный анализ рынка и контроль рисков.

Принцип стратегии

Стратегия использует многоуровневый механизм подтверждения сигналов, включающий следующие аспекты:

- Определение тренда: Использование пересечения 7-периодной и 14-периодной EMA для определения направления рыночного тренда.

- Анализ импульса: Мониторинг состояний перекупленности/перепроданности рынка с помощью RSI, установлены динамические пороговые значения 30/70.

- Подтверждение силы тренда: Внедрение индикатора ADX для оценки силы тренда; при ADX > 25 подтверждается наличие сильного тренда.

- Определение диапазона волатильности: Использование полос Боллинджера для определения ценового диапазона колебаний; генерация торговых сигналов при касании ценой границ полос.

- Верификация объемов: Использование динамической скользящей средней объема для фильтрации, обеспечивая достаточную рыночную активность при совершении сделок.

- Контроль рисков: Динамическая стратегия стоп-лосса на основе ATR с расстоянием стоп-лосса в 1,5 ATR.

Преимущества стратегии

- Многомерная верификация сигналов позволяет эффективно снизить количество ложных сигналов.

- Динамический механизм стоп-лосса повышает способность стратегии адаптироваться к рискам.

- Сочетание анализа объемов и силы тренда повышает надежность сделок.

- Параметры индикаторов настраиваемы, что обеспечивает хорошую адаптивность.

- Полный механизм входа и выхода, четкая торговая логика.

- Использование стандартных технических индикаторов, легко для понимания и обслуживания.

Риски стратегии

- Множество индикаторов может привести к запаздыванию сигналов.

- Оптимизация параметров сопряжена с риском переобучения.

- На боковом рынке возможна частая генерация сделок.

- Сложная система сигналов может увеличить вычислительную нагрузку.

- Требуется большой объем данных для проверки эффективности стратегии.

Направления оптимизации стратегии

- Внедрение адаптивного механизма рыночной волатильности для динамической настройки параметров индикаторов.

- Добавление временного фильтра для избежания торговли в неблагоприятные периоды.

- Оптимизация стратегии тейк-профита, например, использование трейлинг-стопа.

- Учет торговых издержек, оптимизация условий открытия и закрытия позиций.

- Внедрение механизма управления позицией для динамического изменения размера позиции.

Заключение

Данная стратегия создает достаточно полную торговую систему благодаря совместной работе нескольких индикаторов. Ее ключевое преимущество заключается в многомерном механизме подтверждения сигналов и динамической системе контроля рисков. Однако также необходимо обратить внимание на проблемы оптимизации параметров и рыночной адаптивности. Путем постоянной оптимизации и настройки данная стратегия может демонстрировать стабильные результаты в различных рыночных условиях.

- 1