Стратегия частичного тейк-профита по множественным скользящим средним с золотым крестом

Обзор

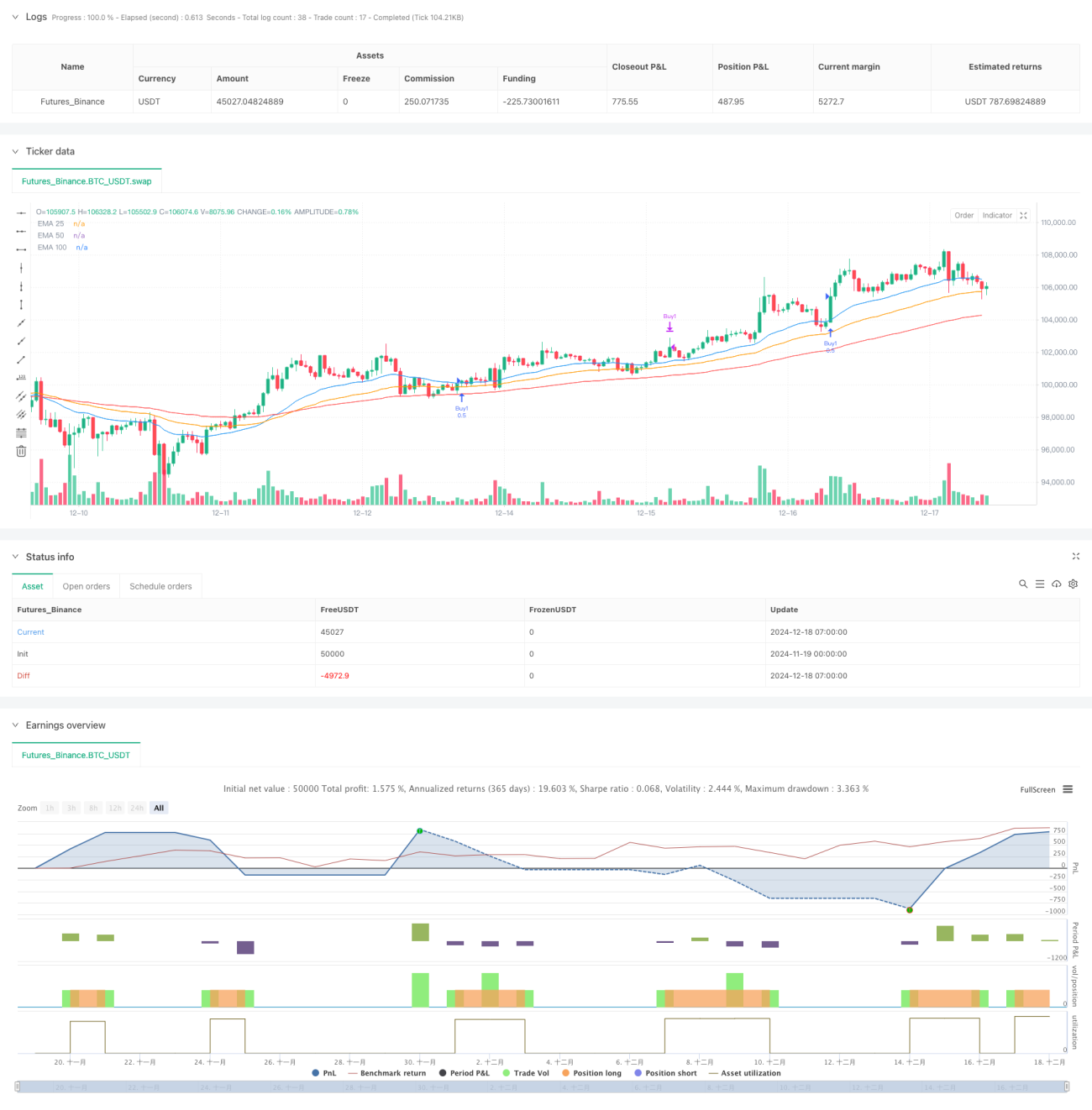

Данная стратегия представляет собой трендовую торговую систему, основанную на множественных экспоненциальных скользящих средних (EMA). Она использует «золотое крещение» трех линий EMA (EMA25, EMA50, EMA100) для подтверждения сильного восходящего тренда и входит в рынок частями при пробое цены выше EMA25. Стратегия применяет динамический стоп-лосс и частичное фиксирование прибыли для управления рисками и получения дохода.

Принцип стратегии

Основная логика стратегии включает следующие ключевые части:

- Подтверждение тренда: используются три EMA с разными периодами (25, 50, 100). Когда краткосрочная средняя находится выше среднесрочной, а среднесрочная — выше долгосрочной, формируется «золотое крещение», подтверждающее восходящий тренд.

- Сигнал на вход: на основе «золотого крещения», когда цена закрытия пробивает EMA25 вверх, открываются две партии по 50% позиции каждая на покупку.

- Установка стоп-лосса: динамический стоп-лосс рассчитывается на основе минимальной цены за последние 20 периодов с дополнительным буфером (0,0003) для избежания ложных пробоев.

- Частичное фиксирование прибыли: устанавливаются два уровня тейк-профита с разными множителями (1,0 и 1,5). Первая партия выходит при достижении меньшего целевого уровня, вторая — при достижении большего.

- Защита от окончания тренда: при пробое цены ниже EMA100, для предотвращения убытков от разворота тренда, срабатывает сигнал закрытия всех позиций.

Преимущества стратегии

- Множественный механизм подтверждения: использование нескольких скользящих средних позволяет эффективно отфильтровывать ложные сигналы, повышая надежность торговли.

- Динамическое управление рисками: уровень стоп-лосса динамически корректируется на основе текущей волатильности рынка, что повышает адаптивность.

- Частичное открытие и фиксирование прибыли: поэтапные операции позволяют как зафиксировать часть прибыли, так и дать прибыли продолжить рост, максимизируя доход.

- Механизм защиты тренда: долгосрочная скользящая средняя используется как сигнальная линия разворота тренда, что позволяет своевременно остановить убытки и избежать больших просадок.

Риски стратегии

- Риск запаздывания: скользящие средние по своей природе запаздывают, что может привести к позднему входу и упущению лучшей точки покупки.

- Риск бокового рынка: в условиях флэта частые ложные пробои могут привести к последовательным стоп-лоссам.

- Риск фиксированного буфера стоп-лосса: использование постоянного буфера может не подходить для всех рыночных условий.

- Риск управления капиталом: фиксированное распределение по 50% может быть недостаточно гибким.

Направления оптимизации

- Оптимизация динамических параметров: можно автоматически настраивать периоды скользящих средних и буфер стоп-лосса в зависимости от волатильности рынка.

- Фильтрация рыночных условий: добавить индикаторы силы тренда и волатильности, адаптируя параметры стратегии под разные рыночные условия.

- Оптимизация управления позицией: динамически изменять размер позиции на основе волатильности и баланса счета.

- Оптимизация момента входа: комбинировать с другими техническими индикаторами (RSI, MACD и т.д.) для улучшения момента входа.

- Оптимизация способа фиксации прибыли: ввести скользящий тейк-профит для лучшей защиты полученной прибыли.

Заключение

Данная стратегия строит относительно полную трендовую торговую систему, комбинируя множество скользящих средних и поэтапные операции. Ее преимущество заключается в сочетании ключевых элементов отслеживания тренда и управления рисками, однако она все еще требует оптимизации параметров и корректировки правил в соответствии с реальными рыночными условиями. Следуя предложенным направлениям оптимизации, стратегия сможет демонстрировать стабильные результаты в различных рыночных условиях.

- 1