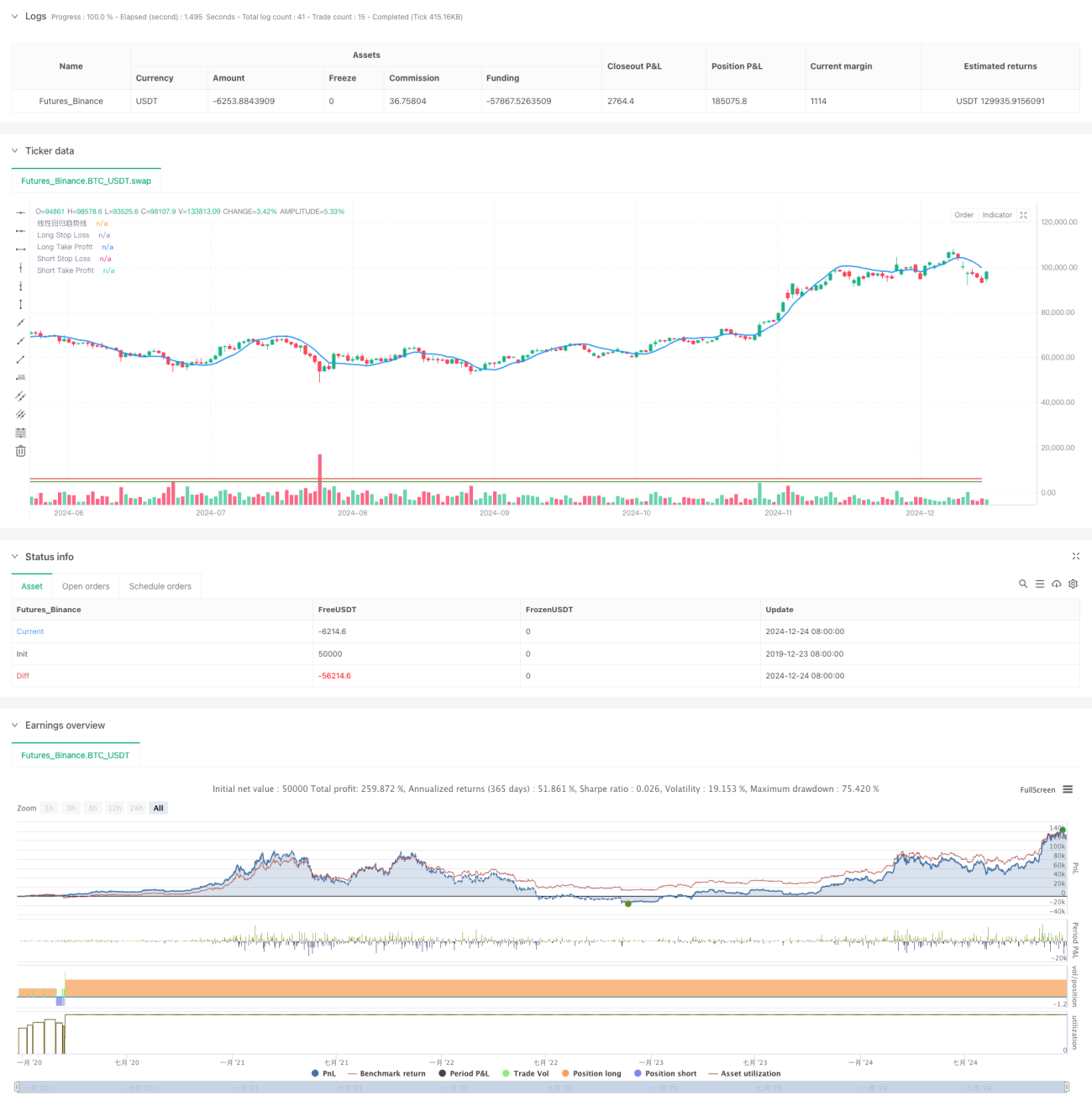

Динамическая торговая стратегия на пробое линии тренда с разворотом

Обзор

Данная стратегия представляет собой торговую систему на основе пробоя линии тренда линейной регрессии. Она рассчитывает линию тренда линейной регрессии цены и совершает сделки при пробое цены за пределы линии тренда на определенную величину, с установленными стоп-лоссами, тейк-профитами и механизмом реверсивной торговли. Основная идея стратегии заключается в захвате устойчивого движения после пробоя линии тренда, а также в обработке ложных сигналов с помощью механизма реверсивной торговли.

Принцип стратегии

Стратегия использует функцию ta.linreg для расчета линии тренда линейной регрессии за указанный период в качестве основного индикатора направления тренда. Когда цена пробивает линию тренда вверх с превышением установленного порога, система генерирует сигнал на покупку; когда цена пробивает линию тренда вниз с превышением порога – сигнал на продажу. Стратегия использует механизм одностороннего удержания позиции, то есть в один момент времени разрешена только длинная или короткая позиция. Для контроля риска установлены условия стоп-лосса и тейк-профита, а также введен механизм реверсивной торговли: при срабатывании стоп-лосса автоматически открывается противоположная позиция с увеличением объема на заданный коэффициент.

Преимущества стратегии

- Высокая способность следовать тренду: использование линии тренда линейной регрессии позволяет эффективно улавливать рыночные тренды, снижая количество ложных пробоев.

- Надежный контроль риска: наличие стоп-лосса и тейк-профита позволяет эффективно ограничивать риск по каждой отдельной сделке.

- Механизм реверсивного увеличения позиции: при стоп-лоссе открывается противоположная позиция с увеличенным объемом, что позволяет быстро скорректировать направление при развороте тренда.

- Подтверждение пробоя: использование порога пробоя фильтрует мелкие колебания, повышая надежность торговых сигналов.

- Гибкое управление позицией: ограничение максимального объема и механизм одностороннего удержания позволяют эффективно контролировать общий риск портфеля.

Риски стратегии

- Риск бокового рынка: в условиях бокового движения могут часто возникать ложные сигналы пробоя, приводящие к серии срабатываний стоп-лоссов.

- Риск реверсивной торговли: механизм увеличения позиции при реверсе может привести к быстрому нарастанию убытков при сильных колебаниях рынка.

- Чувствительность к параметрам: эффективность стратегии сильно зависит от настроек параметров; неправильный выбор может привести к чрезмерной торговле или упущенным возможностям.

- Влияние проскальзывания: при быстром движении рынка фактическая цена исполнения стоп-лоссов и тейк-профитов может сильно отличаться от ожидаемой.

- Риск управления капиталом: неверный коэффициент реверсивного увеличения может привести к чрезмерно агрессивному использованию средств.

Направления оптимизации стратегии

- Введение индикатора волатильности: динамическая настройка порога пробоя на основе рыночной волатильности для повышения адаптивности стратегии к различным рыночным условиям.

- Оптимизация механизма реверса: добавление дополнительных условий для реверсивной сделки, например, с учетом индикатора силы тренда, чтобы избегать реверсивной торговли в неподходящих рыночных условиях.

- Улучшение управления позицией: внедрение динамической системы управления позицией, корректирующей объем открытия на основе чистой стоимости счета и рыночной волатильности.

- Добавление фильтра рыночных условий: включение оценки силы тренда и состояния рынка для снижения частоты торговли в неблагоприятных условиях.

- Оптимизация методов стоп-лосса: использование трейлинг-стопа или динамического стоп-лосса на основе ATR для повышения гибкости.

Заключение

Данная стратегия строит целостную торговую систему на основе линии тренда линейной регрессии и концепции пробоя. Риски управляются с помощью стоп-лоссов, тейк-профитов и механизма реверсивной торговли, обеспечивая хорошую способность следовать тренду. Однако стратегия требует осторожности при выборе параметров и рыночных условий; рекомендуется провести тщательную оптимизацию параметров и бэктестинг перед реальной торговлей. В будущем можно повысить стабильность и адаптивность стратегии за счет внедрения дополнительных технических индикаторов и оптимизации торговых правил.

- 1