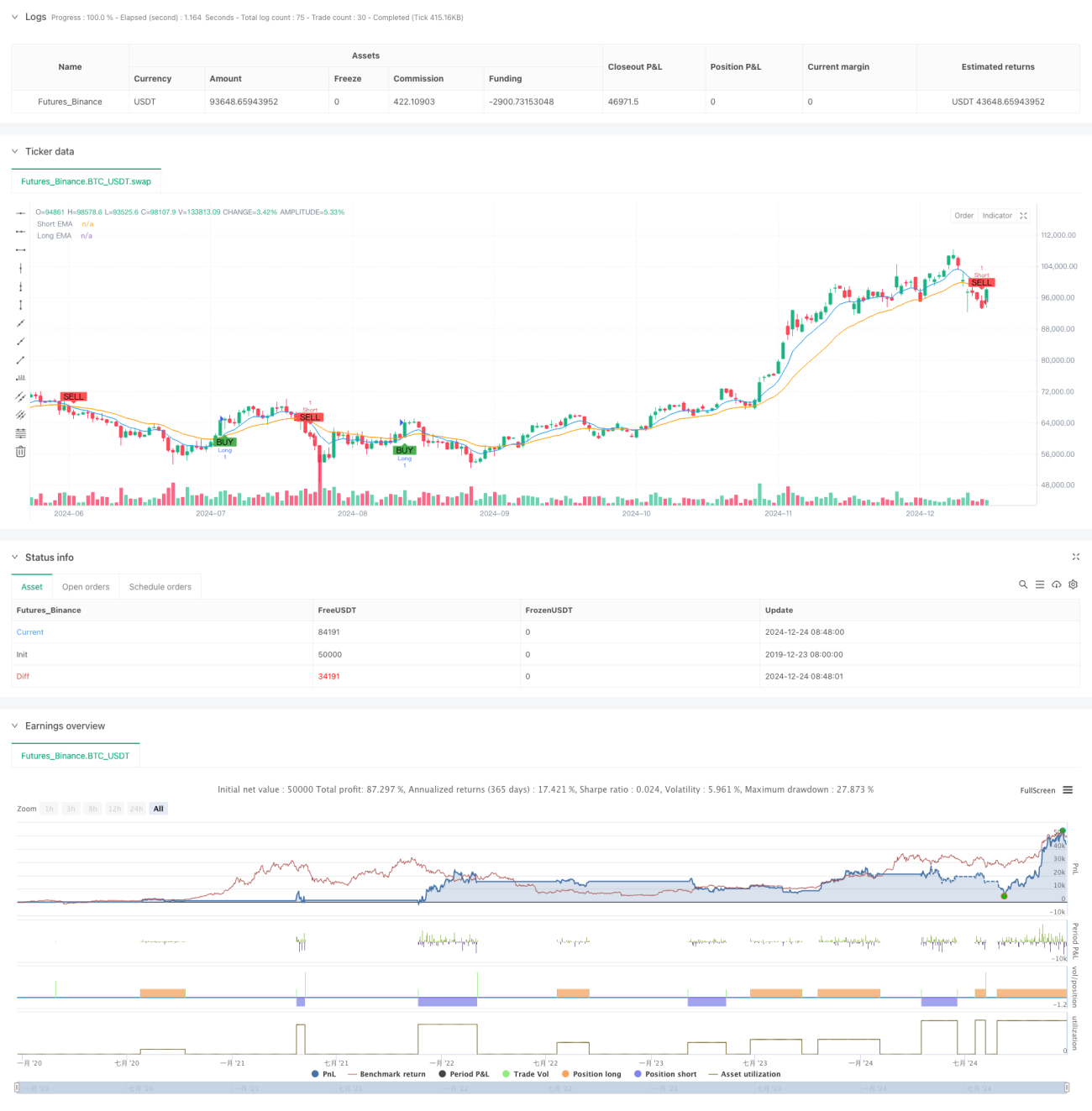

Обзор

Данная стратегия высокочастотной внутридневной торговли основана на комбинации множества технических индикаторов. Стратегия использует многомерные рыночные сигналы, такие как экспоненциальные скользящие средние (EMA), индекс относительной силы (RSI), анализ объёмов и распознавание ценовых паттернов за N периодов, для поиска оптимальных точек входа в краткосрочной торговле. Стратегия применяет строгий механизм управления рисками через установку тейк-профита и стоп-лосса для защиты капитала.

Принцип стратегии

Основная логика стратегии заключается в подтверждении направления торговли за счёт согласованного действия многомерных сигналов:

- Использование пересечения EMA с периодами 8 и 21 для определения краткосрочного тренда.

- Подтверждение рыночного импульса через 14-периодный RSI: RSI > 50 подтверждает бычий импульс, RSI < 50 – медвежий.

- Сравнение текущего объёма с 20-периодной скользящей средней объёма для обеспечения ликвидности рынка.

- Идентификация потенциальных разворотных паттернов путём сравнения максимумов и минимумов последних 5 свечей с предыдущими 10 свечами.

Торговый сигнал генерируется только при одновременном выполнении всех указанных условий. При бычьем сигнале открывается длинная позиция по рыночной цене, при медвежьем – короткая. Для контроля риска устанавливаются тейк-профит 1,5% и стоп-лосс 0,7%.

Преимущества стратегии

- Кросс-верификация многомерных сигналов значительно снижает влияние ложных сигналов.

- Сочетание преимуществ следования тренду и импульсной торговли повышает адаптивность стратегии.

- Подтверждение объёмами позволяет избегать торговли в периоды низкой активности.

- Распознавание N-периодных паттернов позволяет своевременно выявлять разворотные сигналы.

- Разумное соотношение тейк-профита и стоп-лосса позволяет эффективно контролировать риски.

- Чёткая логика стратегии облегчает её оптимизацию и настройку параметров.

Риски стратегии

- В условиях высокой волатильности возможны частые срабатывания стоп-лосса.

- Чувствительность к задержкам котировок маркет-мейкеров.

- Относительно редкое одновременное выполнение всех индикаторов.

- В боковом рынке возможна серия убыточных стоп-лоссов.

Меры противодействия:

- Динамическая корректировка уровней тейк-профита и стоп-лосса в зависимости от рыночной волатильности.

- Рекомендуется торговать в периоды высокой ликвидности.

- Оптимизация параметров для баланса количества и качества сигналов.

- Рекомендуется использовать трейлинг-стоп для повышения доходности.

Направления оптимизации

- Внедрение адаптивного механизма настройки параметров для автоматической оптимизации в зависимости от рыночных условий.

- Добавление фильтра волатильности для приостановки торговли в периоды экстремальной волатильности.

- Разработка более сложного алгоритма распознавания N-периодных паттернов для повышения точности разворотных сигналов.

- Внедрение модуля управления капиталом для динамического изменения размера позиции на основе баланса счёта.

- Добавление верификации на дополнительных таймфреймах для повышения надёжности сигналов.

Заключение

Данная стратегия использует совместное действие многомерных технических индикаторов для поиска качественных торговых возможностей в высокочастотной торговле. При разработке стратегии учтены такие рыночные характеристики, как тренд, импульс, объём, а также обеспечена стабильность за счёт строгого контроля рисков. Несмотря на определённый потенциал для оптимизации, стратегия представляет собой логически ясную и практичную торговую систему.

- 1