# Система торговли на бычьей зоне поддержки в рамках стратегии пересечения трендов по множеству индикаторов

Обзор

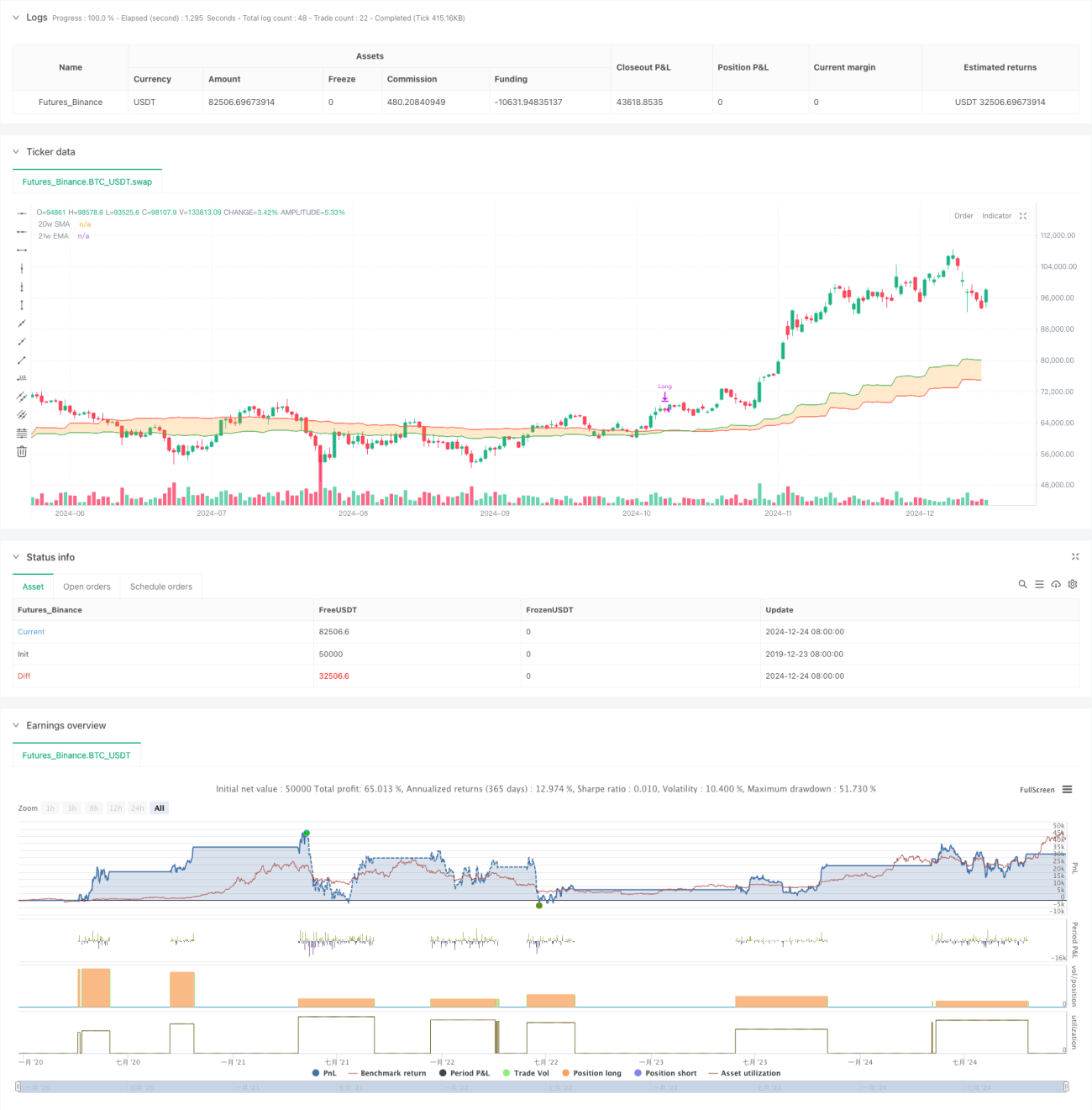

Данная стратегия представляет собой систему следования тренду, основанную на бычьей опорной полосе (Bull Market Support Band). Она в основном использует сигналы пересечения 20-недельной простой скользящей средней (SMA) и 21-недельной экспоненциальной скользящей средней (EMA) для определения направления рыночного тренда и принятия торговых решений. Стратегия генерирует сигнал на открытие длинной позиции при пересечении этих двух скользящих средних вверх и закрывает позицию при пересечении вниз, получая прибыль за счет захвата среднесрочных и долгосрочных трендовых возможностей.

Принцип стратегии

Основная логика стратегии заключается в определении рыночного тренда путем отслеживания взаимного расположения двух скользящих средних: 20-недельной SMA и 21-недельной EMA. Когда краткосрочная скользящая средняя (20-недельная SMA) пробивает долгосрочную скользящую среднюю (21-недельная EMA) снизу вверх, это указывает на возможное формирование восходящего тренда, и система открывает длинную позицию. Когда краткосрочная скользящая средняя пробивает долгосрочную сверху вниз, это сигнализирует о возможном завершении восходящего тренда, и система закрывает позицию. Стратегия использует метод percent_of_equity для управления позицией, устанавливая комиссию за сделку в размере 0,1% и проскальзывание в 3 базисных пункта.

Преимущества стратегии

- Сильное следование тренду: Использование пересечения скользящих средних на недельном таймфрейме для определения тренда позволяет эффективно отфильтровывать краткосрочный рыночный шум и улавливать среднесрочные и долгосрочные трендовые возможности.

- Разумный контроль риска: Использование динамических скользящих средних в качестве ориентира для стоп-лосса позволяет своевременно выходить из рынка при смене тренда.

- Научная настройка параметров: Параметры 20 и 21 недели обеспечивают стабильность сигналов, не вызывая при этом чрезмерного запаздывания.

- Четкая логика исполнения: Сигналы на вход и выход четкие и не содержат субъективной оценки.

- Гибкое управление капиталом: Поддерживает открытие позиций пропорционально капиталу счета, что позволяет динамически регулировать размер позиции.

Риски стратегии

- Непригодность для бокового рынка: На боковом рынке частые пересечения скользящих средних могут приводить к ложным пробоям, вызывая последовательные убытки.

- Значительное влияние проскальзывания: Торговля на недельном таймфрейме может столкнуться с большим проскальзыванием на реальном рынке, что повлияет на производительность стратегии.

- Запаздывание моментов входа: Сигналы пересечения скользящих средних по своей природе запаздывают, из-за чего можно пропустить лучшие точки входа.

- Недостаточный контроль просадок: Использование только пересечения скользящих средних в качестве сигнала для стоп-лосса может привести к значительным просадкам при сильных колебаниях.

- Высокие требования к капиталу: Торговля на недельном таймфрейме предъявляет высокие требования как к объему капитала, так и к психологической устойчивости.

Направления оптимизации стратегии

- Добавление фильтрующих индикаторов: Можно внедрить такие индикаторы, как RSI, MACD, для подтверждения тренда и повышения надежности сигналов.

- Оптимизация механизма стоп-лосса: Комбинировать с индикатором ATR для установки динамического стоп-лосса, чтобы улучшить контроль риска.

- Совершенствование управления позицией: Динамически корректировать размер позиции в зависимости от волатильности рынка для более эффективного управления капиталом.

- Добавление фильтрации тренда: Внедрить оценку долгосрочного тренда, совершая сделки только в направлении основного тренда.

- Улучшение исполнения сделок: Оптимизировать торговые правила для уменьшения влияния проскальзывания и повышения стабильности стратегии.

Заключение

Торговая стратегия на основе бычьей опорной полосы представляет собой систему следования тренду, основанную на классическом техническом анализе. Захватывая среднесрочные и долгосрочные трендовые возможности с помощью пересечения скользящих средних на недельном таймфрейме, она характеризуется четкой логикой и контролируемым риском. Однако стратегия показывает плохие результаты на боковом рынке и обладает некоторой задержкой. За счет добавления вспомогательных индикаторов, оптимизации механизма стоп-лосса и совершенствования управления капиталом стратегия имеет значительный потенциал для улучшения. Она подходит для инвесторов с достаточным объемом капитала и толерантностью к риску.

- 1