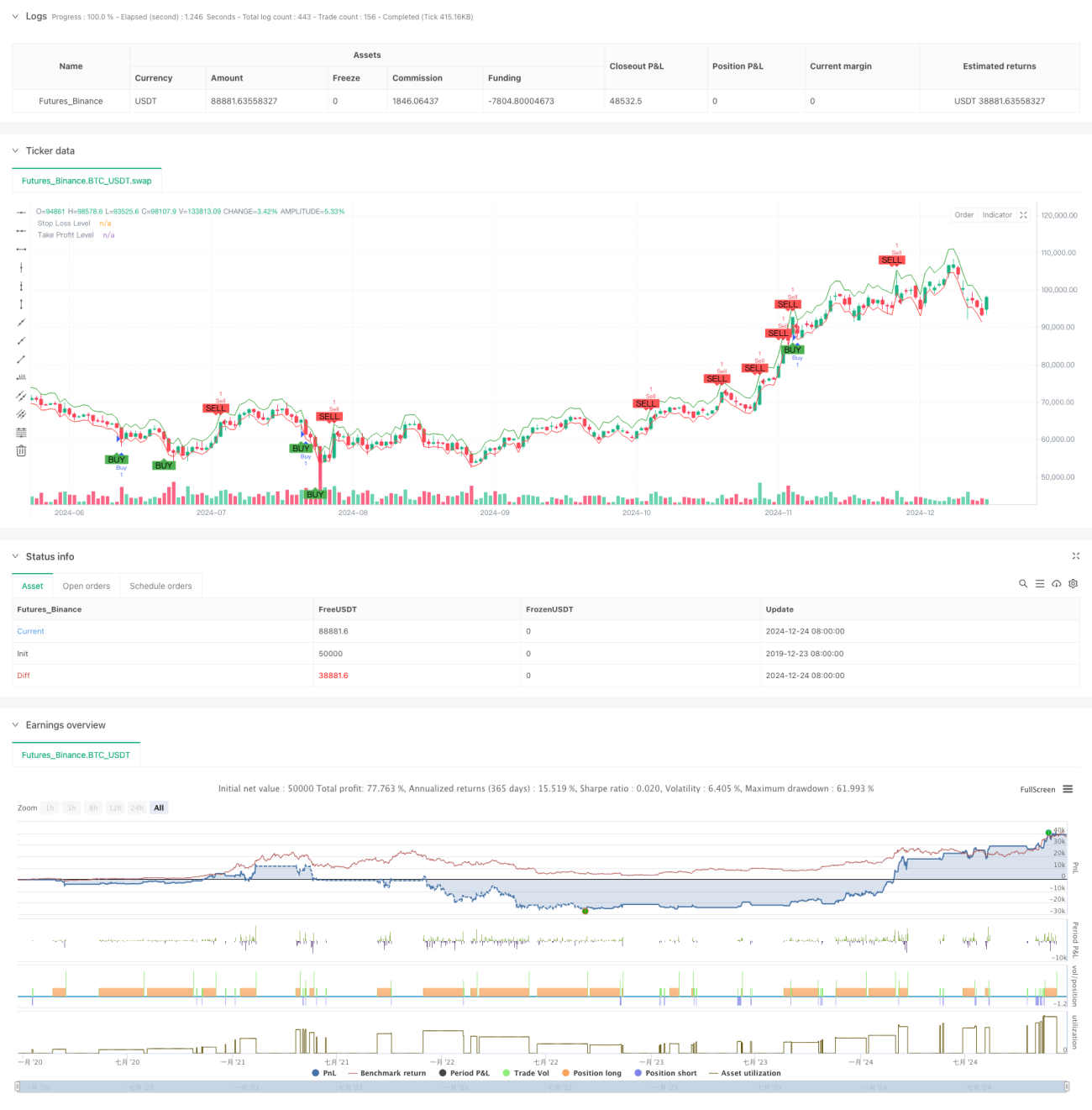

Адаптивная динамическая торговая стратегия на основе стандартизированной логарифмической доходности

Обзор

Данная стратегия представляет собой адаптивную торговую систему, основанную на индексе Ширяева–Чжоу (SZI). Она вычисляет стандартизированную оценку логарифмической доходности для выявления состояний перекупленности и перепроданности на рынке, тем самым улавливая возможности возврата к среднему значению цен. Стратегия сочетает динамические уровни стоп-лосса и тейк-профита для точного контроля рисков.

Принцип стратегии

Основная идея стратегии заключается в построении стандартизированного индикатора на основе скользящих статистических характеристик логарифмической доходности. Конкретные шаги:

- Вычисление логарифмической доходности для нормализации доходности.

- Использование окна в 50 периодов для расчёта скользящего среднего и стандартного отклонения.

- Построение индикатора SZI: (логарифмическая доходность – скользящее среднее) / скользящее стандартное отклонение.

- Когда SZI опускается ниже –2.0, генерируется сигнал на покупку; при превышении 2.0 — сигнал на продажу.

- Установка уровней стоп-лосса (2% от цены входа) и тейк-профита (4% от цены входа).

Преимущества стратегии

- Прочный теоретический фундамент: основана на предположении о логнормальном распределении, имеет хорошую статистическую поддержку.

- Высокая адаптивность: использование скользящего окна позволяет приспосабливаться к изменениям рыночной волатильности.

- Полноценный контроль рисков: применение процентного стоп-лосса обеспечивает точное управление рисками по каждой сделке.

- Удобная визуализация: на графике чётко отмечены торговые сигналы и уровни контроля рисков.

Риски стратегии

- Чувствительность к параметрам: выбор длины скользящего окна и пороговых значений существенно влияет на результаты стратегии.

- Зависимость от рыночной среды: на трендовых рынках могут возникать частые ложные сигналы.

- Влияние проскальзывания: в периоды резких колебаний фактическая цена исполнения может существенно отклоняться от идеального уровня.

- Задержка вычислений: расчёт статистических показателей в реальном времени может приводить к запаздыванию сигналов.

Направления оптимизации стратегии

- Динамические пороги: рассмотреть возможность корректировки порогов сигналов в зависимости от рыночной волатильности.

- Множественные таймфреймы: внедрение механизма подтверждения сигналов на разных временных интервалах.

- Фильтрация по волатильности: приостановка торговли или корректировка позиций в периоды экстремальной волатильности.

- Подтверждение сигналов: добавление вспомогательных индикаторов, таких как объём и импульс, для подтверждения сигналов.

- Управление позицией: реализация динамического управления размером позиции на основе волатильности.

Заключение

Это количественная торговая стратегия, основанная на прочной статистической базе, которая использует стандартизированную логарифмическую доходность для выявления ценовых колебаний. Основные преимущества стратегии — её адаптивность и полноценный контроль рисков, однако она оставляет пространство для оптимизации в части выбора параметров и адаптации к рыночным условиям. Внедрение динамических порогов и многомерных механизмов подтверждения сигналов может повысить стабильность и надёжность стратегии.

- 1