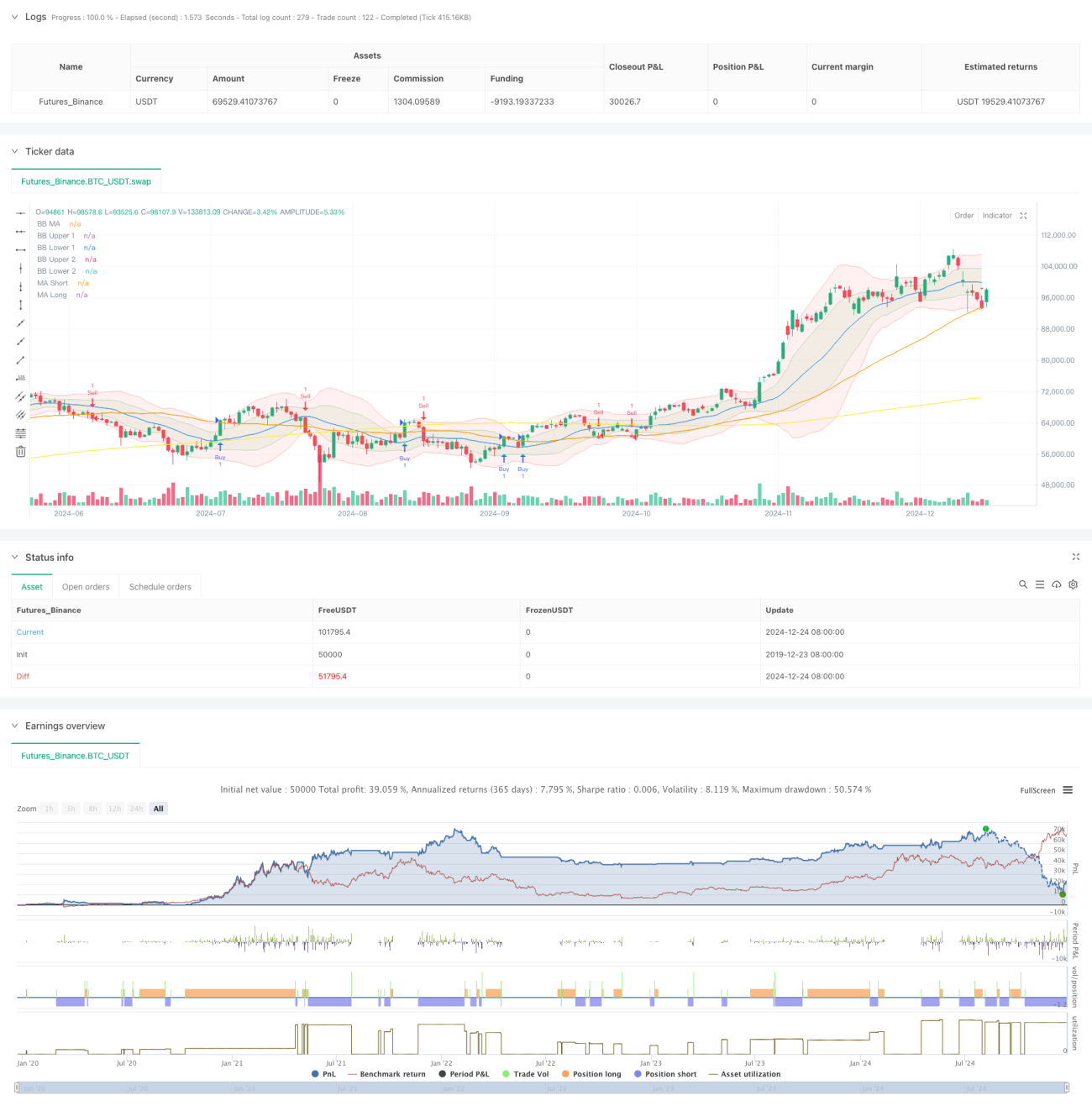

Обзор

Данная стратегия представляет собой многокомпонентную торговую систему, сочетающую полосы Боллинджера (Bollinger Bands), товарный канальный индекс Вуди (Woodies CCI), скользящие средние (MA) и балансовый объем (OBV). Стратегия использует полосы Боллинджера для определения рыночного диапазона волатильности, индикатор CCI для фильтрации сигналов, а также систему скользящих средних и подтверждение объема, чтобы совершать сделки при четком тренде. Одновременно применяется динамическое размещение стоп-лосса и тейк-профита на основе ATR, что эффективно контролирует риски.

Принцип стратегии

Основная логика стратегии основана на следующих ключевых элементах:

- Использование полос Боллинджера с двумя стандартными отклонениями (1x и 2x) для построения ценового канала, обеспечивающего ориентир рыночного диапазона волатильности.

- Применение CCI с периодами 6 и 14 в качестве фильтра сигналов, требующего однонаправленного подтверждения от обоих периодов CCI.

- Комбинирование 50-периодной и 200-периодной скользящих средних для определения рыночного тренда, генерация начального торгового сигнала при пересечении скользящих средних.

- Подтверждение тренда объема с помощью 10-периодного сглаживания индикатора OBV.

- Динамическое размещение стоп-лосса и тейк-профита на основе 14-периодного ATR: для длинных позиций тейк-профит равен 2 ATR, стоп-лосс – 1 ATR; для коротких позиций – наоборот.

Преимущества стратегии

- Перекрестная верификация множества индикаторов значительно снижает вероятность ложных сигналов.

- Сочетание полос Боллинджера и CCI обеспечивает точную оценку рыночной волатильности.

- Система краткосрочных и долгосрочных скользящих средних эффективно улавливает крупные тренды.

- Подтверждение объема с помощью OBV повышает надежность сигналов.

- Динамическое размещение стоп-лосса и тейк-профита адаптируется к различным рыночным условиям.

- Торговые сигналы четкие, правила исполнения ясны, легко поддаются количественной реализации.

Риски стратегии

- Множество индикаторов может привести к запаздыванию сигналов и упущению оптимальных точек входа.

- В боковом рынке возможны частые срабатывания стоп-лосса.

- Оптимизация параметров несет риск переобучения.

- В периоды резких колебаний стоп-лосс может срабатывать недостаточно быстро.

Меры по снижению рисков:

- Динамическая корректировка параметров индикаторов в зависимости от рыночного цикла.

- Мониторинг просадок в реальном времени и контроль размера позиции.

- Регулярная проверка эффективности параметров.

- Установка максимального лимита убытков.

Направления оптимизации стратегии

- Внедрение индикатора рыночной волатильности для корректировки позиции в периоды высокой волатильности.

- Добавление фильтра силы тренда, чтобы избегать торговли в боковом рынке.

- Оптимизация выбора периода CCI для повышения чувствительности сигналов.

- Усовершенствование механизма фиксации прибыли/убытка, например, частичное взятие прибыли.

- Внедрение механизма оповещения об аномалиях объема.

Заключение

Это полноценная торговая система на основе комбинации технических индикаторов, повышающая точность сделок за счет множественного подтверждения сигналов. Стратегия продумана, контроль рисков адекватен, обладает хорошей практической применимостью. Рекомендуется тестировать на реальном счете с консервативным размером позиции и постоянно оптимизировать параметры в зависимости от рыночных условий.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(shorttitle="BB Debug + Woodies CCI Filter", title="Debug Buy/Sell Signals with Woodies CCI Filter", overlay=true)

// Input Parameters- 1