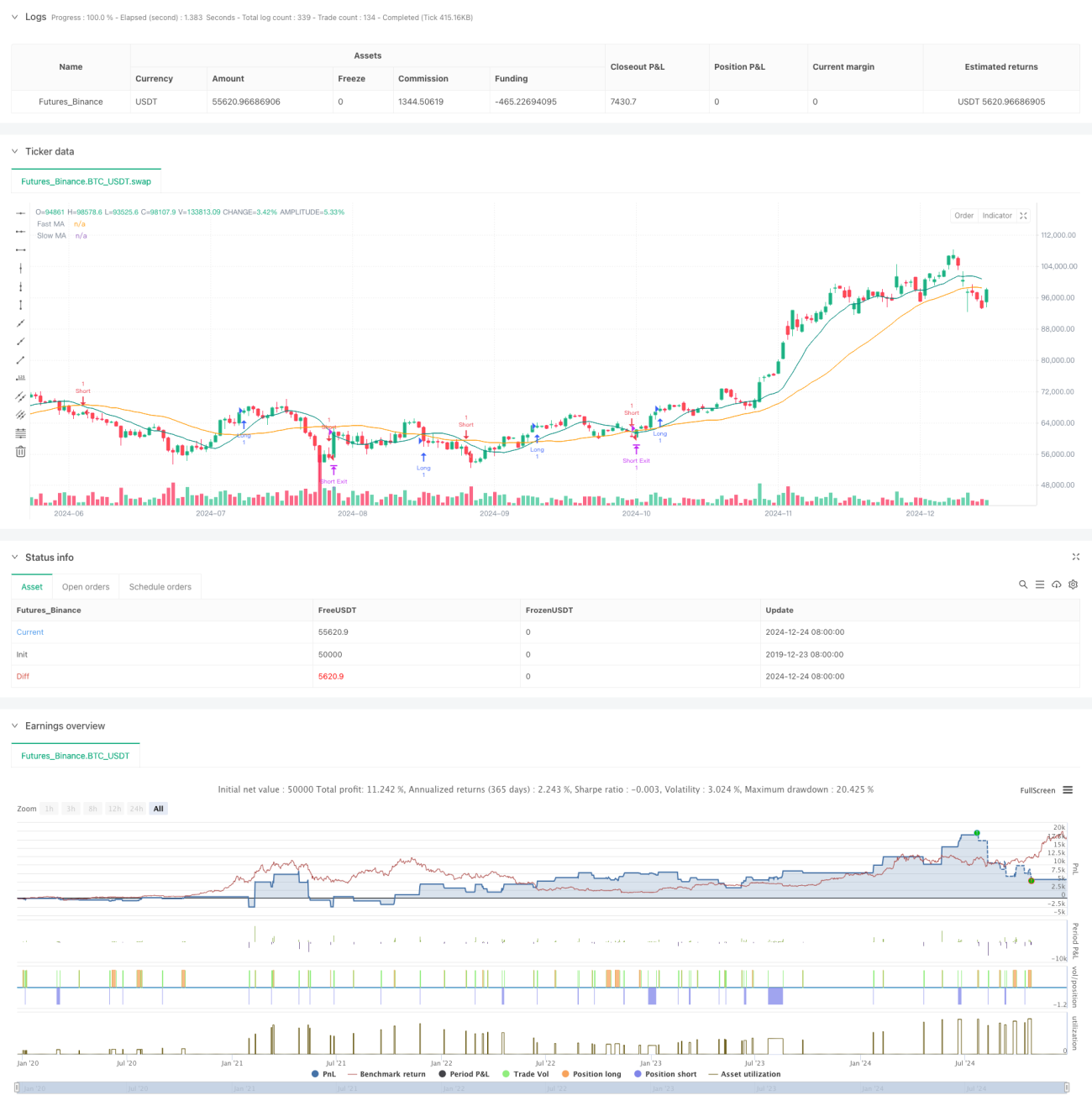

Обзор

Данная стратегия представляет собой автоматизированную торговую систему, основанную на сигналах пересечения скользящих средних. Она оптимизирует торговые результаты за счет установки фиксированного соотношения риска и прибыли. Стратегия использует пересечение быстрой скользящей средней (Fast MA) и медленной скользящей средней (Slow MA) для определения направления рыночного тренда, а также управляет рисками позиций с помощью предустановленных уровней стоп-лосса и целей по прибыли.

Принцип стратегии

Основная логика стратегии основана на сигналах пересечения двух скользящих средних с разными периодами (10-периодная и 30-периодная). Когда быстрая линия пересекает медленную снизу вверх, система генерирует сигнал на покупку; когда быстрая линия пересекает медленную сверху вниз, система генерирует сигнал на продажу. После открытия каждой позиции система автоматически рассчитывает уровень стоп-лосса на основе предустановленного процента стоп-лосса (2%) и устанавливает цель по прибыли в соответствии с соотношением риска и прибыли 2.5:1. Такой подход обеспечивает фиксированные характеристики риска и доходности для каждой сделки.

Преимущества стратегии

- Систематизированное управление рисками: благодаря фиксированному проценту стоп-лосса и соотношению риска и прибыли достигается стандартизированное управление капиталом.

- Объективные торговые механизмы: система сигналов на основе пересечения скользящих средних избегает отклонений, вызванных субъективными оценками.

- Высокая настраиваемость параметров: ключевые параметры, такие как процент стоп-лосса и соотношение риска и прибыли, могут гибко корректироваться в зависимости от рыночных условий.

- Высокая степень автоматизации выполнения: от генерации сигналов до управления позициями все автоматизировано, что снижает количество человеческих ошибок.

Риски стратегии

- Риск бокового рынка: на волатильном рынке с боковым движением сигналы пересечения скользящих средних могут генерировать частые ложные пробои.

- Риск проскальзывания: при быстрых движениях рынка фактическая цена исполнения может существенно отличаться от цены сигнала.

- Риск фиксированного стоп-лосса: единый процент стоп-лосса может не подходить для всех рыночных условий.

- Комиссионные издержки: частая торговля может привести к высоким торговым расходам.

Направления оптимизации стратегии

- Внедрение фильтра тренда: можно добавить скользящие средние с более длинным периодом или другие трендовые индикаторы для фильтрации ложных сигналов.

- Динамический механизм стоп-лосса: динамическая корректировка процента стоп-лосса в зависимости от волатильности рынка для повышения адаптивности стратегии.

- Добавление подтверждения объемом: использование индикатора объема для проверки достоверности пробоя.

- Оптимизация времени открытия позиции: можно ожидать отката после пересечения скользящих средних перед входом, чтобы улучшить эффективность цены входа.

Заключение

Данная стратегия объединяет классические методы технического анализа и современные концепции управления рисками, создавая полноценную торговую систему. Несмотря на некоторые ограничения, благодаря постоянной оптимизации и улучшению стратегия может сохранять стабильные результаты в различных рыночных условиях. Ключевым моментом является непрерывная корректировка параметров на основе фактических результатов торговли для поиска наиболее подходящей конфигурации для текущей рыночной среды.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL 15m 2.5 R:R Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

//---------------------------------------------------- 1