Облачная количественная трендовая стратегия на пересечении полос Боллинджера и двойных скользящих средних

Обзор

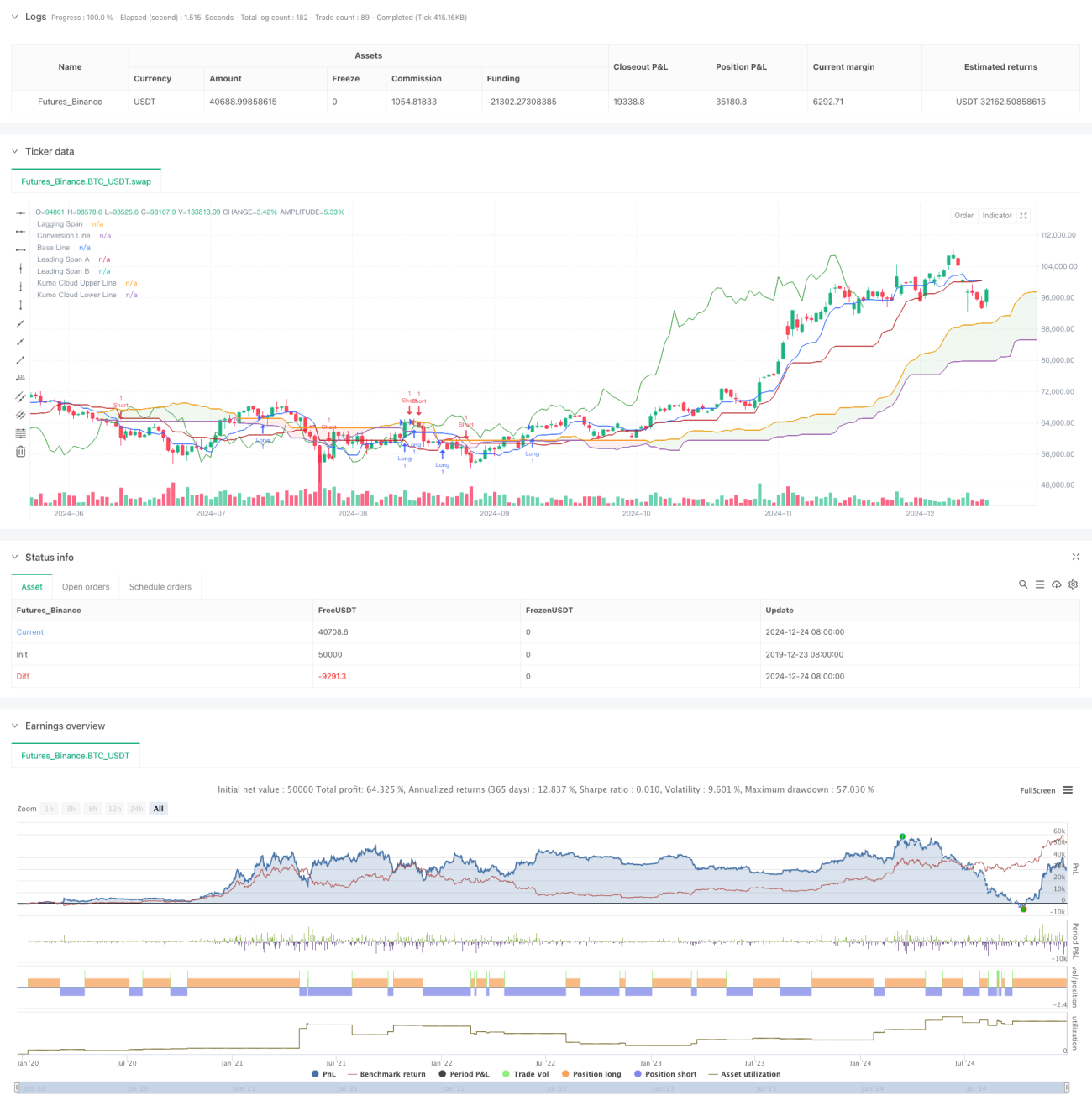

Данная стратегия представляет собой количественную торговую систему, основанную на облаке Ишимоку (Ichimoku Cloud). Стратегия в основном использует пересечение линии ведущего опережения A (Leading Span A) и линии ведущего опережения B (Leading Span B) для определения направления рыночного тренда и генерации торговых сигналов. В стратегии применяется динамический метод оценки ценовых диапазонов, сочетающий принципы расчета канала Дончиана (Donchian Channel), что позволяет эффективно выявлять точки разворота тренда.

Принцип стратегии

Основная логика стратегии базируется на следующих ключевых компонентах:

- Линия преобразования (Conversion Line): используется медиана канала Дончиана за 9 периодов в качестве быстрого индикатора реакции.

- Базовая линия (Base Line): применяется медиана канала Дончиана за 26 периодов в качестве среднесрочного индикатора тренда.

- Линия ведущего опережения A (Leading Span A): рассчитывается как среднее значение линий преобразования и базовой линии.

- Линия ведущего опережения B (Leading Span B): используется медиана канала Дончиана за 52 периода в качестве долгосрочного индикатора тренда.

- Линия задержки (Lagging Span): цена закрытия смещается на 26 периодов назад.

Условия для генерации торговых сигналов:

- Сигнал на покупку: когда линия ведущего опережения A пересекает линию ведущего опережения B снизу вверх.

- Сигнал на продажу: когда линия ведущего опережения A пересекает линию ведущего опережения B сверху вниз.

Преимущества стратегии

- Многомерное подтверждение тренда: благодаря комбинации индикаторов с разными периодами возможна всесторонняя оценка рыночного тренда.

- Высокая надежность сигналов: использование пересечения облака в качестве условия для сигналов позволяет эффективно отфильтровывать ложные сигналы.

- Надлежащий контроль рисков: сама структура облака обладает функциями поддержки и сопротивления, что обеспечивает естественные уровни стоп-лосса для торговли.

- Высокая адаптивность: параметры стратегии могут корректироваться в зависимости от характеристик различных рынков, что обеспечивает универсальность.

Риски стратегии

- Риск запаздывания: использование методов расчета с длинными периодами может привести к определенной задержке сигналов на вход и выход.

- Риск бокового рынка: на рынке с боковым трендом возможна частая генерация ложных сигналов пробоя.

- Чувствительность к параметрам: различные комбинации параметров могут приводить к существенно разным результатам стратегии.

- Риск просадки: при развороте тренда возможны значительные просадки.

Направления оптимизации стратегии

- Добавление индикатора объема: можно комбинировать изменение объема для подтверждения действительности тренда.

- Оптимизация выбора параметров: на основе характеристик различных рыночных циклов динамически корректировать параметры.

- Добавление вспомогательных индикаторов: можно добавить RSI или MACD в качестве дополнительных подтверждающих сигналов.

- Улучшение механизма стоп-лосса: разработать более гибкие стратегии стоп-лосса, например, трейлинг-стоп.

Заключение

Данная стратегия представляет собой количественную торговую систему, объединяющую классические инструменты технического анализа. Она использует многомерный анализ тренда для выявления рыночных возможностей. Несмотря на определенное запаздывание, в целом стратегия обладает хорошей надежностью и адаптивностью. Благодаря постоянной оптимизации и доработке, данная стратегия способна демонстрировать стабильные результаты в различных рыночных условиях.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mrbakipinarli

//@version=6- 1