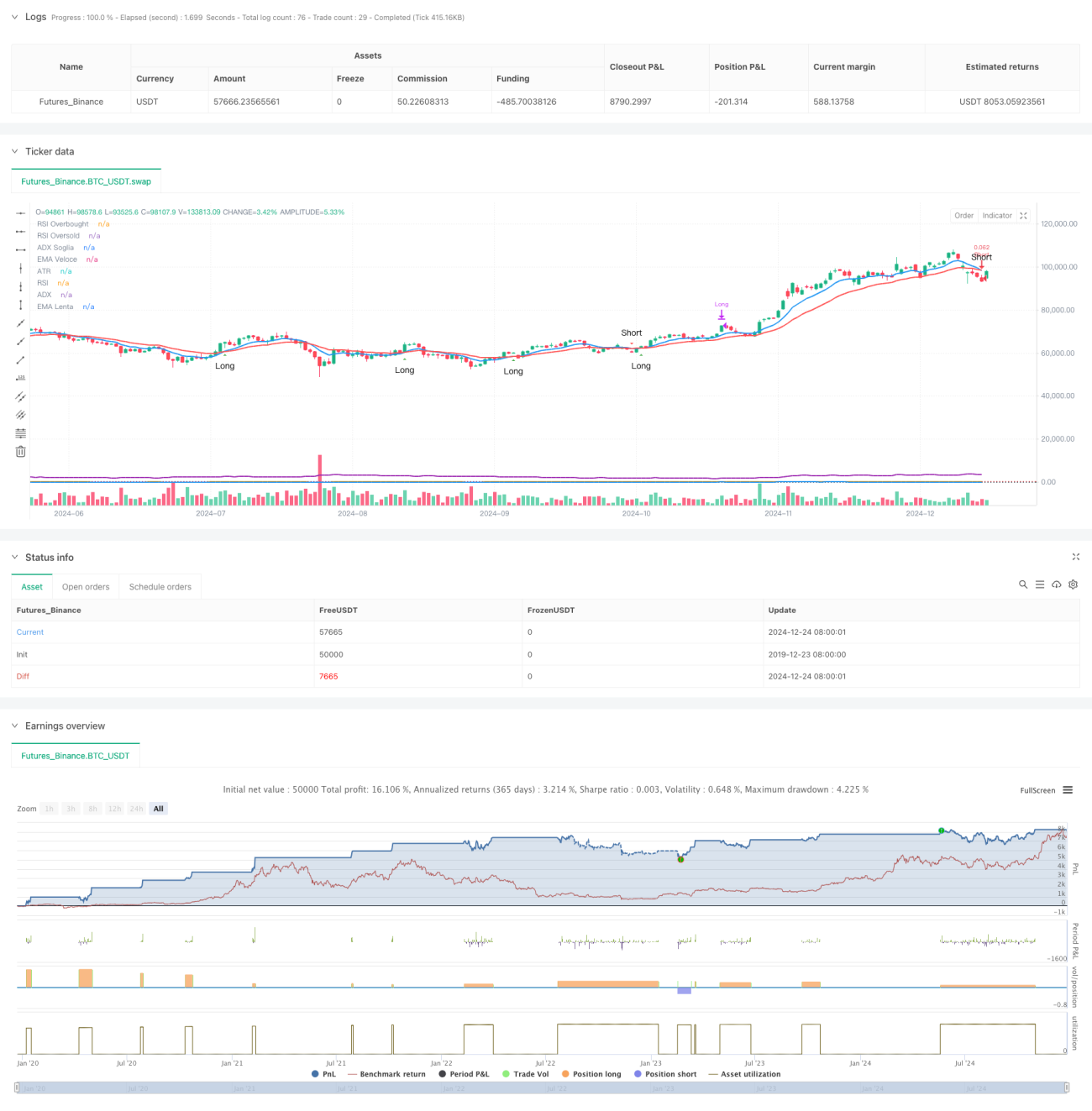

Обзор

Данная стратегия представляет собой высокочастотную торговую стратегию на 15-минутном таймфрейме. Она объединяет несколько технических индикаторов, включая экспоненциальную скользящую среднюю (EMA), индекс относительной силы (RSI), средний направленный индекс (ADX) и средний истинный диапазон (ATR). Синергия этих индикаторов обеспечивает точный захват торговых сигналов и динамическое управление рисками. Стратегия имеет чёткий визуальный дизайн, позволяющий трейдерам в реальном времени отслеживать рыночные условия и торговые сигналы.

Принцип стратегии

Основная логика стратегии основана на пересечении быстрой EMA (9 периодов) и медленной EMA (21 период) для генерации торговых сигналов. RSI (14 периодов) используется для фильтрации зон перекупленности/перепроданности, ADX (14 периодов) – для подтверждения силы тренда, а ATR (14 периодов) – для динамической установки стоп-лосса и целей по прибыли. Комбинация нескольких индикаторов гарантирует надёжность сигналов. Условия входа: для длинной позиции – быстрая EMA пересекает медленную EMA снизу вверх, RSI ниже 70, ADX выше 20; для короткой позиции – быстрая EMA пересекает медленную EMA сверху вниз, RSI выше 30, ADX выше 20. Выход осуществляется по динамическому стоп-лоссу и целевой прибыли на основе ATR.

Преимущества стратегии

- Высокая надёжность сигналов: перекрёстная верификация нескольких технических индикаторов значительно повышает точность торговых сигналов.

- Гибкое управление рисками: динамические стоп-лосс и целевая прибыль на основе ATR автоматически подстраиваются под рыночную волатильность.

- Достаточное количество торговых возможностей: 15-минутный таймфрейм предоставляет множество торговых возможностей.

- Высокая степень визуализации: чёткая компоновка графиков и отображение сигналов облегчают принятие быстрых решений.

- Высокая степень автоматизации: полная система сигналов поддерживает автоматизированное исполнение сделок.

Риски стратегии

- Риск рыночной волатильности: высокочастотная торговля может столкнуться с проскальзыванием на резко волатильных рынках.

- Риск ложных пробоев: короткие таймфреймы могут генерировать ложные сигналы, необходимо фильтровать их с помощью ADX.

- Риск управления капиталом: частые сделки могут привести к накоплению комиссий, требуется разумный контроль размера позиций.

- Технический риск: множественные индикаторы могут генерировать противоречивые сигналы при определённых рыночных условиях.

- Риск исполнения: автоматизированная торговая система требует стабильного сетевого окружения и условий исполнения.

Направления оптимизации стратегии

- Оптимизация параметров индикаторов: можно оптимизировать параметры каждого индикатора методом бэктестинга для лучшей адаптации к конкретным рыночным условиям.

- Усиление фильтрации сигналов: можно добавить индикаторы объёма в качестве вспомогательного фильтра.

- Улучшение контроля рисков: можно внедрить систему динамического управления позициями, корректируя размер сделки в зависимости от волатильности рынка.

- Оптимизация временного окна: можно динамически изменять торговое временное окно в зависимости от фазы рынка.

- Оптимизация стоп-стратегии: можно внедрить механизм трейлинг-стопа для повышения защиты прибыли.

Заключение

Данная стратегия благодаря синергии множества технических индикаторов достигает баланса между захватом сигналов и контролем рисков в высокочастотной торговле. Чёткий визуальный дизайн и полная автоматизация делают её достаточно практичной. За счёт постоянной оптимизации и улучшения управления рисками стратегия может сохранять стабильную эффективность в различных рыночных условиях. Несмотря на определённые риски, при разумной настройке параметров и мерах контроля эти риски управляемы. Успешная работа стратегии требует глубокого понимания рынка трейдером и постоянного внимания к рискам.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Scalping BTC Ottimizzato - Grafica Chiara", shorttitle="Scalp BTC Opt", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 📊 INPUTS ===- 1