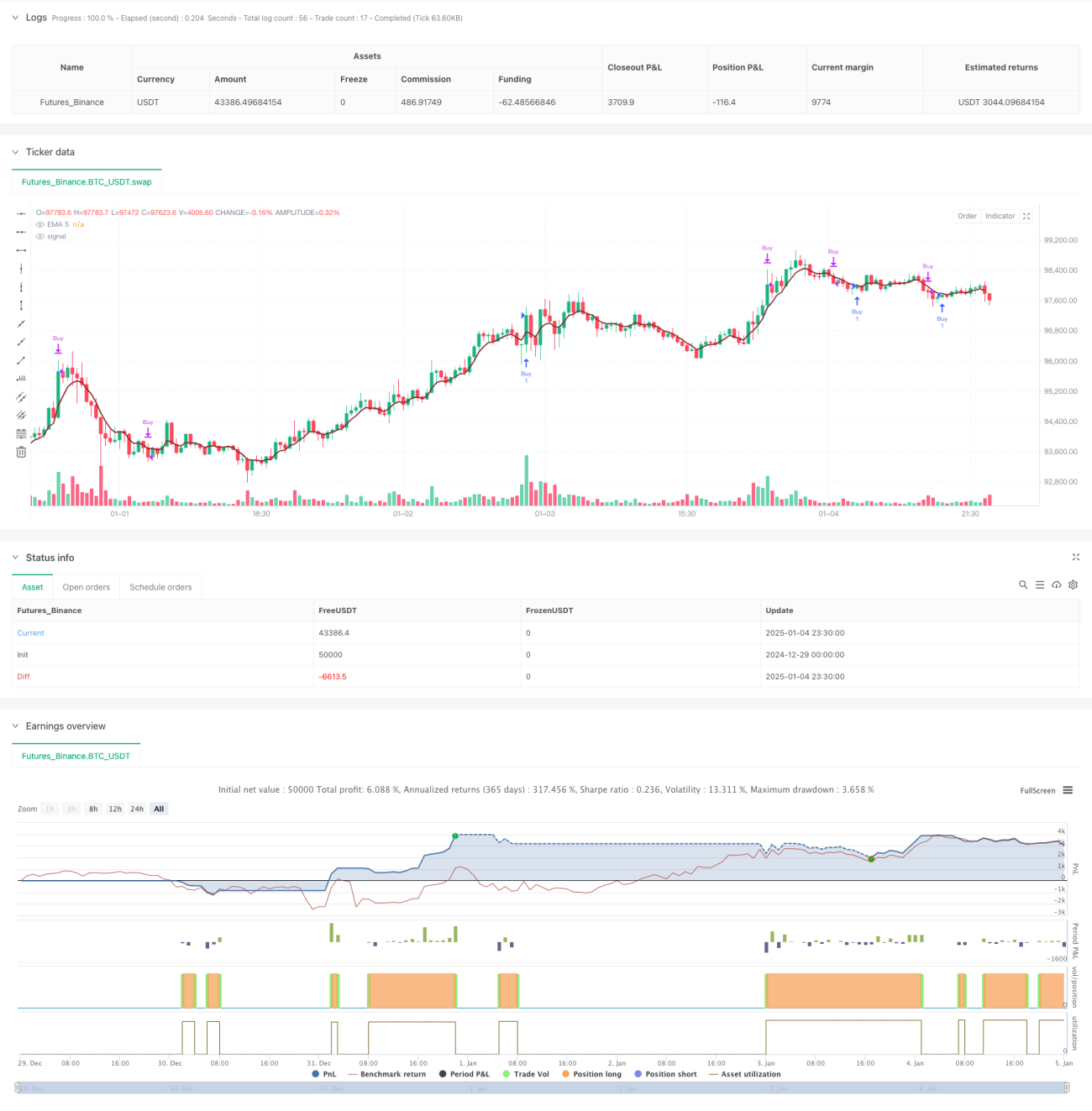

Модель оптимизации стратегии следования за трендом на основе 5-дневной экспоненциальной скользящей средней

Обзор

Данная стратегия представляет собой трендовую торговую систему, основанную на 5-дневной экспоненциальной скользящей средней (EMA). Анализируя взаимное расположение цены и EMA, а также динамически корректируя стоп-лосс и цель по прибыли, она позволяет эффективно улавливать рыночные тренды. Стратегия использует управление позицией в процентах и учитывает торговые издержки, что делает её практичной и гибкой.

Принцип стратегии

Основная логика стратегии основана на взаимодействии цены и 5-дневной EMA для определения момента входа. В частности, когда максимум предыдущего периода ниже EMA, а в текущем периоде происходит пробой, система генерирует сигнал на покупку. Кроме того, стратегия включает дополнительное условие (опционально) — закрытие выше предыдущего периода, чтобы повысить надёжность сигнала. Для контроля рисков предусмотрены два варианта стоп-лосса: динамический стоп на основе предыдущих минимумов и фиксированный стоп в пунктах. Цель по прибыли устанавливается динамически на основе соотношения риск/прибыль, что гарантирует достаточный потенциал доходности сделок.

Преимущества стратегии

- Хорошее улавливание трендов: совместное применение EMA и цены позволяет эффективно фиксировать начальную фазу тренда.

- Полноценный контроль рисков: гибкие опции стоп-лосса — как фиксированный, так и динамический.

- Разумная цель по прибыли: цель устанавливается на основе соотношения риск/прибыль, что обеспечивает достаточную прибыльность каждой сделки.

- Учёт торговых издержек: в стратегию включён расчёт комиссий, что приближает её к реальным условиям торговли.

- Гибкая настройка параметров: ключевые параметры, такие как расстояние до стоп-лосса и соотношение риск/прибыль, могут быть адаптированы под разные рыночные условия.

Риски стратегии

- Риск ложного пробоя: на боковом рынке возможны ложные сигналы пробоя, приводящие к выходу по стопу.

- Влияние проскальзывания: на волатильных рынках фактическая цена исполнения может значительно отличаться от сигнальной.

- Запаздывание EMA: как скользящая средняя, EMA обладает определённым запаздыванием, что может слегка задерживать момент входа.

- Риск управления капиталом: фиксированное процентное управление позицией при серии убытков может привести к чрезмерной просадке капитала.

Направления оптимизации

- Подтверждение на нескольких таймфреймах: можно добавить подтверждение тренда на старшем периоде, например, использовать 20-дневную EMA в качестве фильтра направления.

- Адаптация к волатильности: внедрить индикатор ATR для динамической корректировки стоп-лосса и целей по прибыли, что позволит стратегии лучше адаптироваться к различным условиям волатильности.

- Оптимизация размера позиции: динамически изменять размер позиции в зависимости от рыночной волатильности и силы сигнала, повышая эффективность использования капитала.

- Временной фильтр: добавить условие по времени, чтобы избегать торговли в периоды высокой волатильности, например, на открытии и закрытии рынка.

- Идентификация рыночной среды: добавить механизм оценки состояния рынка, чтобы использовать разные настройки параметров в различных рыночных условиях.

Заключение

Это хорошо продуманная и логически ясная трендовая стратегия, которая эффективно улавливает рыночные тенденции благодаря сочетанию индикатора EMA и ценового действия. Стратегия обладает надёжными механизмами контроля рисков и управления прибылью, а также предоставляет несколько направлений для оптимизации, что делает её практичной и перспективной для улучшения. В дальнейшем можно повысить стабильность и прибыльность стратегии за счёт добавления мультитаймфреймового анализа, настройки механизма стоп-лосса и других усовершенствований.

- 1