Продвинутая количественная торговая стратегия на основе следования за трендом и разворотов Облака Ишимоку

Обзор

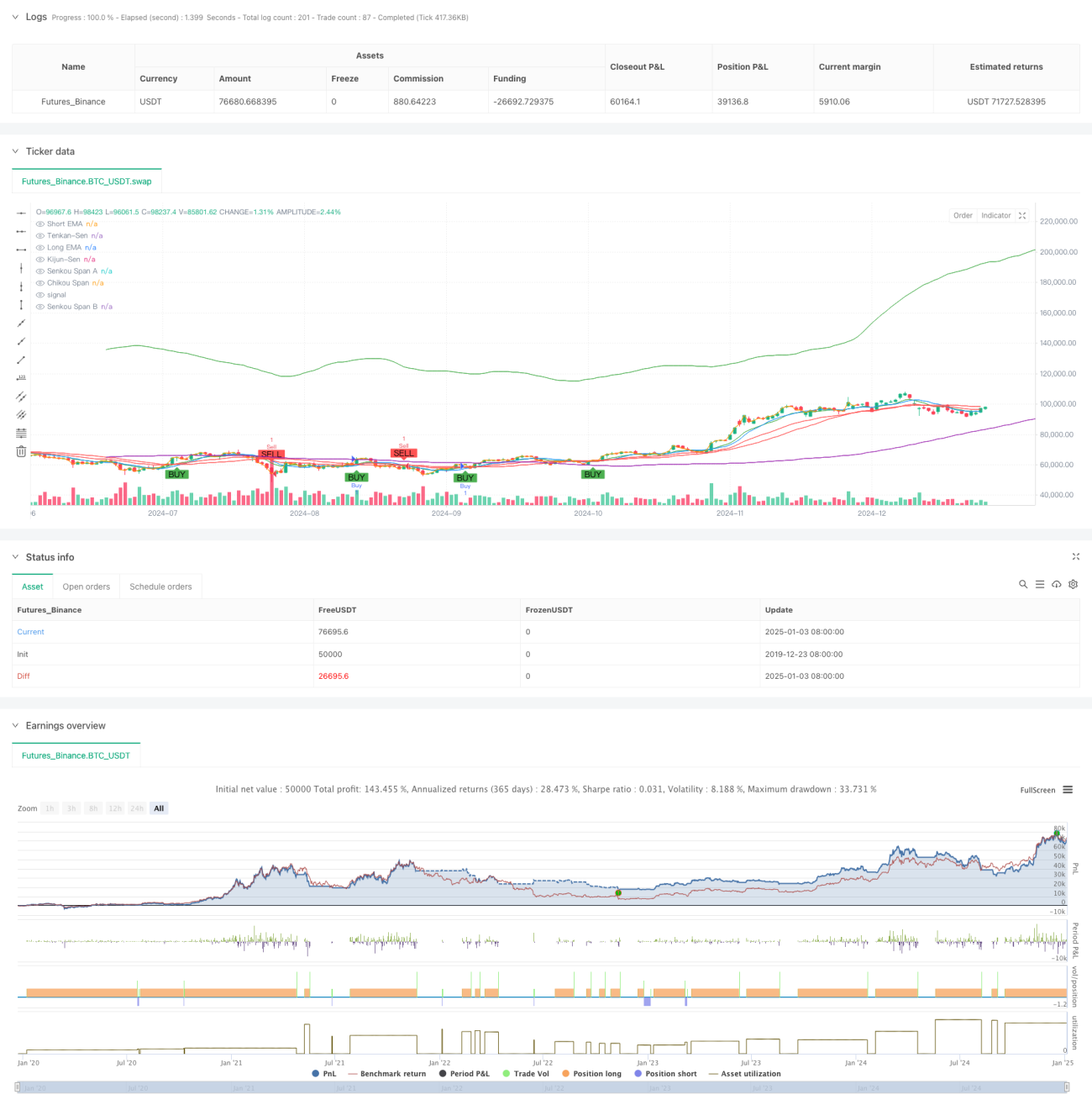

Данная стратегия представляет собой комбинированную торговую систему, объединяющую пересечение экспоненциальных скользящих средних (EMA) и облако Ишимоку (Ichimoku Cloud). Пересечение EMA в основном используется для выявления сигналов начала тренда и подтверждения момента входа, в то время как облако Ишимоку применяется для распознавания разворота рынка и определения момента выхода. За счёт взаимодействия многомерных технических индикаторов стратегия позволяет эффективно улавливать тренды и своевременно избегать рисков.

Принцип стратегии

Механизм работы стратегии включает два ключевых компонента:

- Сигнал на покупку при пересечении EMA: используется пересечение короткопериодной (9 дней) и долгопериодной (21 день) экспоненциальных скользящих средних для подтверждения направления тренда. Когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх, это указывает на усиление краткосрочной динамики и генерирует сигнал на покупку.

- Сигнал на продажу от облака Ишимоку: направление тренда определяется на основе положения цены относительно облака и внутренней структуры облака. Когда цена пробивает нижнюю границу облака или линия A опережающего диапазона (Senkou Span A) пробивает линию B (Senkou Span B) сверху вниз, генерируется сигнал на продажу. Стратегия также включает механизмы стоп-лосса и фиксации прибыли: стоп-лосс установлен на уровне 1,5%, а цель по прибыли — 3%.

Преимущества стратегии

- Многомерное подтверждение сигналов: сочетание пересечения EMA и облака Ишимоку позволяет верифицировать надёжность торговых сигналов с разных точек зрения.

- Развитый контроль рисков: установленные фиксированные процентные уровни стоп-лосса и цели по прибыли обеспечивают эффективное управление рисками по каждой сделке.

- Высокая способность улавливать тренды: пересечение EMA своевременно фиксирует начало тренда, а облако Ишимоку хорошо распознаёт его завершение.

- Чёткие и объективные сигналы: торговые сигналы генерируются автоматически на основе технических индикаторов, что снижает влияние субъективных суждений.

Риски стратегии

- Риск бокового рынка: в условиях бокового движения (флэта) возможны частые ложные сигналы, приводящие к серии срабатываний стоп-лосса.

- Риск запаздывания: скользящие средние и облако Ишимоку обладают определённой задержкой, что на быстрых рынках может привести к упущению оптимальной точки входа.

- Чувствительность к параметрам: эффективность стратегии сильно зависит от настроек параметров, и для разных рыночных условий может потребоваться их корректировка.

Направления оптимизации стратегии

- Добавление фильтра рыночных условий: можно включить индикаторы волатильности или силы тренда для адаптации параметров стратегии в зависимости от рыночной ситуации.

- Оптимизация механизма стоп-лосса: рассмотреть возможность использования динамического стоп-лосса, например, трейлинг-стопа или стопа на основе ATR.

- Улучшение механизма подтверждения сигналов: добавление вспомогательных индикаторов, таких как объём и момент, для повышения надёжности сигналов.

- Внедрение управления позицией: динамическое изменение размера позиции в зависимости от силы сигнала и рыночной волатильности.

Заключение

Данная стратегия, благодаря органичному сочетанию пересечения EMA и облака Ишимоку, создаёт торговую систему, способную как следовать за трендом, так и улавливать развороты. Стратегия обладает разумной конструкцией, надёжным контролем рисков и хорошей практической применимостью. Предложенные направления оптимизации открывают возможности для её дальнейшего улучшения. При использовании на реальном рынке рекомендуется сначала определить подходящие комбинации параметров с помощью бэктестинга, а затем динамически корректировать их в зависимости от фактических рыночных условий.

- 1