Трендовая торговая система на основе множественного пересечения скользящих средних в сочетании с уровнями поддержки и сопротивления Камарилья

Обзор

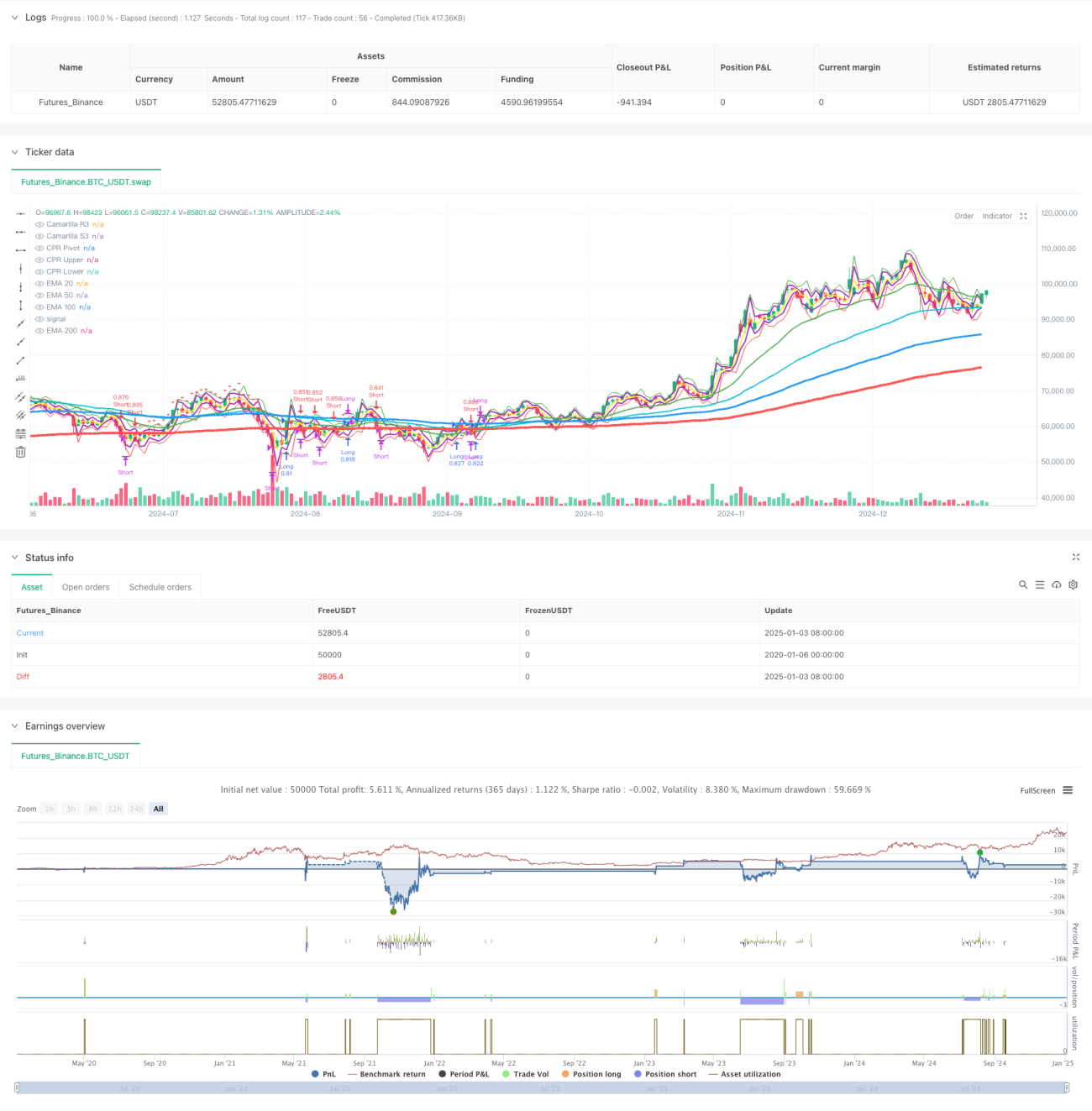

Данная стратегия представляет собой трендовую торговую систему, сочетающую множественные экспоненциальные скользящие средние (EMA), уровни поддержки и сопротивления Camarilla, а также центральный диапазон (CPR). Стратегия анализирует соотношение цены с несколькими скользящими средними и важными ценовыми зонами для выявления рыночного тренда и потенциальных торговых возможностей. Система использует строгие меры управления капиталом и контроля рисков, включая процентный размер позиции и разнообразные механизмы выхода.

Принципы стратегии

Стратегия основана на следующих ключевых компонентах:

- Множественная система скользящих средних (EMA 20/50/100/200) для подтверждения направления и силы тренда.

- Уровни поддержки и сопротивления Camarilla (R3/S3) для определения ключевых ценовых уровней.

- Центральный диапазон (CPR) для определения внутридневного торгового диапазона.

- Сигналы на вход основаны на пересечении цены с EMA 200 и подтверждении EMA 20.

- Стратегия выхода включает два режима: фиксированные пункты и процентное движение.

- Система управления капиталом динамически корректирует размер позиции в зависимости от объема счета.

Преимущества стратегии

- Сочетание многомерных технических индикаторов обеспечивает более надежные торговые сигналы.

- Гибкие механизмы выхода адаптируются к различным рыночным условиям.

- Совершенная система управления капиталом эффективно контролирует риски.

- Особенности следования за трендом помогают улавливать крупные движения.

- Визуальные компоненты облегчают трейдеру понимание рыночной структуры.

Риски стратегии

- На колеблющемся рынке могут возникать ложные сигналы.

- Множественные индикаторы могут приводить к задержке торговых сигналов.

- Фиксированные точки выхода могут показывать плохие результаты на высоковолатильных рынках.

- Требуется значительный объем капитала для выдерживания просадок.

- Транзакционные издержки могут повлиять на общую доходность стратегии.

Направления оптимизации стратегии

- Внедрение индикаторов волатильности для динамической настройки параметров входа и выхода.

- Добавление модуля идентификации состояния рынка для адаптации к различным рыночным условиям.

- Оптимизация системы управления капиталом с внедрением динамического управления позицией.

- Добавление фильтра по времени торговли для повышения качества сигналов.

- Рассмотреть возможность включения анализа объема для повышения надежности сигналов.

Заключение

Данная стратегия строит полноценную торговую систему путем интеграции нескольких классических инструментов технического анализа. Сильными сторонами системы являются многомерный рыночный анализ и строгий риск-менеджмент, однако следует учитывать необходимость адаптации к различным рыночным условиям. При постоянной оптимизации и улучшении стратегия способна повысить прибыльность, сохраняя стабильность.

- 1