Стратегия пересечения динамических экспоненциальных скользящих средних в сочетании с системой фильтрации силы тренда ADX

Обзор

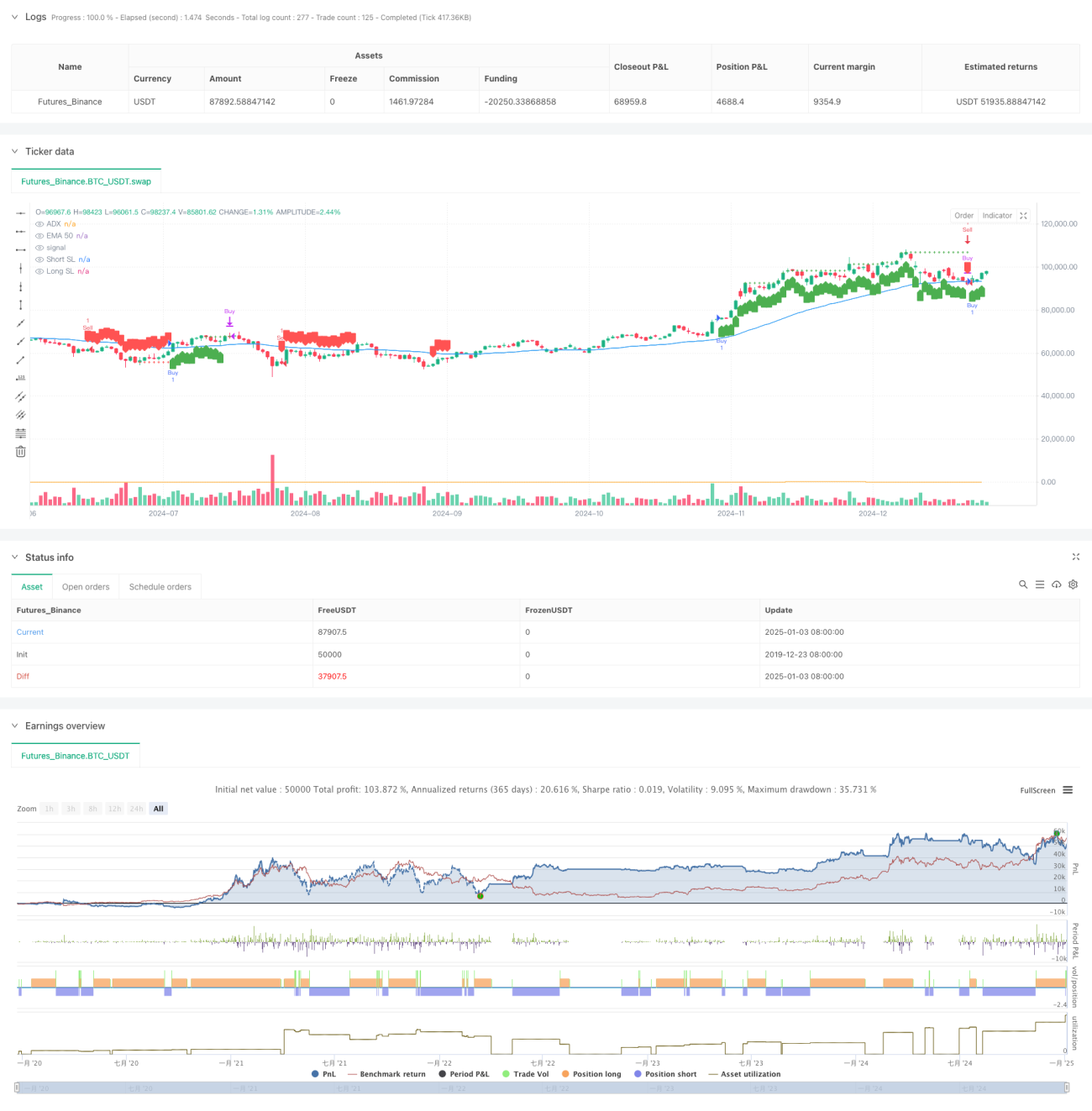

Данная стратегия представляет собой трендовую торговую систему, сочетающую скользящую среднюю (EMA) и индекс среднего направленного движения (ADX). Направление сделки определяется пересечением цены с EMA50, а для фильтрации силы рыночного тренда используется индикатор ADX. Кроме того, применяется динамический метод стоп-лосса на основе последовательных прибыльных свечей для защиты прибыли. Такой подход позволяет как улавливать основные рыночные тренды, так и своевременно выходить из позиции при ослаблении тренда.

Принцип работы стратегии

Основная логика стратегии базируется на следующих ключевых элементах:

- Использование 50-периодной экспоненциальной скользящей средней (EMA50) для определения направления тренда.

- Фильтрация силы рыночного тренда с помощью индикатора ADX (параметр по умолчанию 20), вход в рынок только при выраженном тренде.

- Условия входа:

- Лонг: цена закрытия пересекает EMA50 сверху вниз (цена выше EMA50) и ADX больше порогового значения.

- Шорт: цена закрытия пересекает EMA50 снизу вверх (цена ниже EMA50) и ADX больше порогового значения.

- Уникальный механизм стоп-лосса:

- Подсчет количества последовательных прибыльных свечей.

- При появлении 4 последовательных прибыльных свечей активируется динамический трейлинг-стоп.

- Уровень стоп-лосса динамически корректируется с учетом новых максимумов/минимумов.

Преимущества стратегии

- Двойная фильтрация подтверждения тренда

- Пересечение EMA указывает направление тренда.

- Фильтр ADX обеспечивает силу тренда, снижая количество ложных пробоев.

- Интеллектуальный дизайн стоп-лосса

- Динамический стоп-лосс, основанный на рыночных колебаниях.

- Трейлинг-стоп активируется только после серии последовательных прибыльных свечей, что предотвращает преждевременную фиксацию прибыли.

- Высокая адаптивность

- Параметры легко настраиваются.

- Применим к различным торговым инструментам.

- Надежный контроль рисков

- Автоматический выход при ослаблении тренда.

- Динамический стоп-лосс защищает уже полученную прибыль.

Риски стратегии

- Риск разворота тренда

- При резком развороте тренда возможны значительные просадки.

- Рекомендуется добавить механизм подтверждения разворота.

- Чувствительность к параметрам

- Выбор параметров EMA и ADX влияет на результаты стратегии.

- Рекомендуется оптимизировать параметры с помощью бэктестинга.

- Зависимость от рыночных условий

- На боковом рынке возможны частые сделки.

- Рекомендуется добавить фильтр для флэтового рынка.

- Риск исполнения стоп-лосса

- Сильные гэпы могут привести к отклонению в исполнении стоп-лосса.

- Рекомендуется рассмотреть установку жесткого стоп-лосса для защиты.

Направления оптимизации стратегии

- Оптимизация входа

- Добавить подтверждение объемов торгов.

- Включить анализ ценовых паттернов.

- Улучшение механизма стоп-лосса

- Комбинировать с ATR для динамической корректировки расстояния стоп-лосса.

- Добавить временной стоп-лосс.

- Адаптация к рыночным условиям

- Добавить фильтр волатильности рынка.

- Корректировать параметры в зависимости от рыночного цикла.

- Усиление подтверждения сигналов

- Интегрировать другие технические индикаторы.

- Добавить фильтр фундаментальных условий.

Заключение

Эта стратегия представляет собой хорошо продуманную трендовую систему, которая, сочетая преимущества EMA и ADX, позволяет эффективно улавливать тренды и одновременно контролировать риски. Механизм динамического стоп-лосса особенно инновационен, он хорошо балансирует между защитой прибыли и следованием за трендом. Несмотря на некоторый потенциал для оптимизации, общая структура целостна, логика ясна, и стратегия заслуживает проверки в реальной торговле.

- 1