Стратегия пересечения периодов экспоненциальной скользящей средней и кумулятивного объёма на основе теории динамической торговли

Обзор

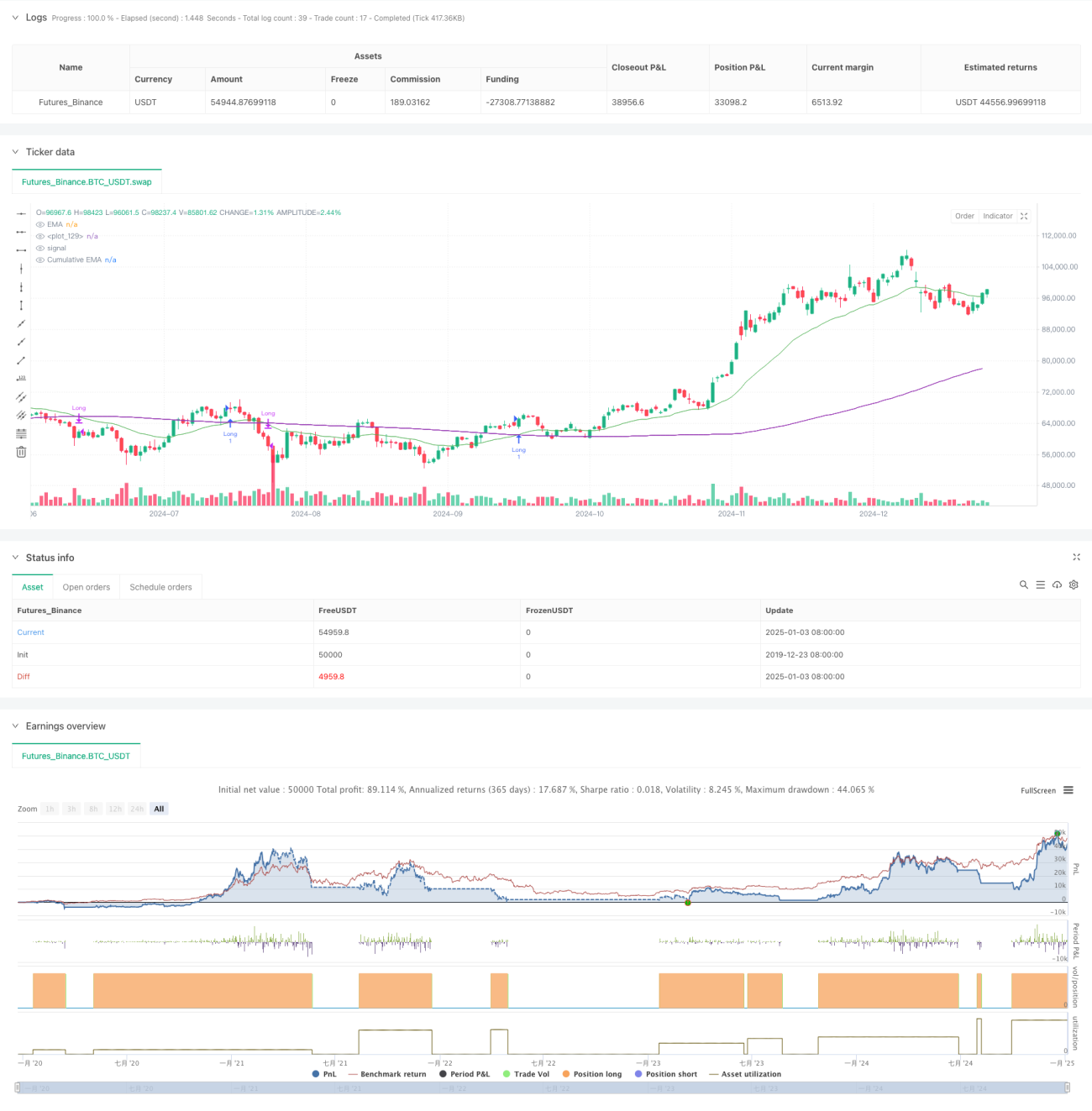

Данная стратегия представляет собой торговую систему, объединяющую экспоненциальную скользящую среднюю (EMA) и период накопленного объема (CVP). Она анализирует пересечение экспоненциальной скользящей средней цены с ценой, взвешенной по накопленному объему, для выявления точек разворота рыночного тренда. Стратегия включает временной фильтр, позволяющий ограничить торговые сессии, и поддерживает автоматическое закрытие позиций в конце торговой сессии. Предусмотрено два различных способа выхода: выход по обратному пересечению и выход по пользовательскому CVP, что обеспечивает высокую гибкость и адаптивность.

Принцип стратегии

Основная логика стратегии основана на следующих ключевых расчетах:

- Расчет средней цены (AVWP): среднее арифметическое максимальной, минимальной и закрывающей цены умножается на объем.

- Расчет значения периода накопленного объема: за заданный период суммируются взвешенные по объему цены и делятся на накопленный объем.

- Расчет EMA цены закрытия и EMA CVP.

- Когда EMA цены пересекает EMA CVP вверх — генерируется сигнал на покупку; когда EMA цены пересекает EMA CVP вниз — генерируется сигнал на продажу.

- Сигналом на выход может быть обратное пересечение или пересечение на основе пользовательского периода CVP.

Преимущества стратегии

- Надежная система сигналов: сочетание ценового тренда и информации об объеме позволяет точнее определять рыночную динамику.

- Высокая адаптивность: можно настраивать периоды EMA и CVP для работы в разных рыночных условиях.

- Продуманное управление рисками: встроенный временной фильтр предотвращает операции в неподходящее для торговли время.

- Гибкие механизмы выхода: два варианта выхода позволяют выбрать наиболее подходящий способ в зависимости от особенностей рынка.

- Хорошая визуализация: стратегия предоставляет четкий графический интерфейс, включая маркеры сигналов и заливку трендовых зон.

Риски стратегии

- Риск запаздывания: EMA по своей природе обладает запаздыванием, что может привести к небольшой задержке точек входа и выхода.

- Риск при боковом рынке: в условиях флэта возможны ложные сигналы.

- Чувствительность к параметрам: различные комбинации параметров могут приводить к значительным различиям в результативности.

- Риск низкой ликвидности: при низкой ликвидности расчет CVP может быть менее точным.

- Зависимость от часового пояса: стратегия использует нью-йоркское время для временного фильтра, необходимо учитывать различия в торговых сессиях разных рынков.

Направления оптимизации стратегии

- Внедрение фильтра волатильности: можно корректировать параметры стратегии в зависимости от рыночной волатильности, повышая адаптивность.

- Оптимизация временного фильтра: добавление нескольких временных окон для более точного контроля торговых сессий.

- Оценка качества объема: внедрение индикаторов анализа объема для фильтрации низкокачественных сигналов.

- Динамическая настройка параметров: разработка адаптивной системы для автоматической корректировки периодов EMA и CVP в зависимости от рыночных условий.

- Добавление индикаторов рыночных настроений: комбинирование с другими техническими индикаторами для подтверждения торговых сигналов.

Заключение

Это структурированная, логически ясная количественная торговая стратегия. Объединяя преимущества EMA и CVP, она создает торговую систему, которая одновременно отслеживает тренды и уделяет внимание управлению рисками. Благодаря высокой настраиваемости стратегия подходит для использования в различных рыночных условиях. При реализации предложенных рекомендаций по оптимизации ее производительность может быть дополнительно улучшена.

- 1