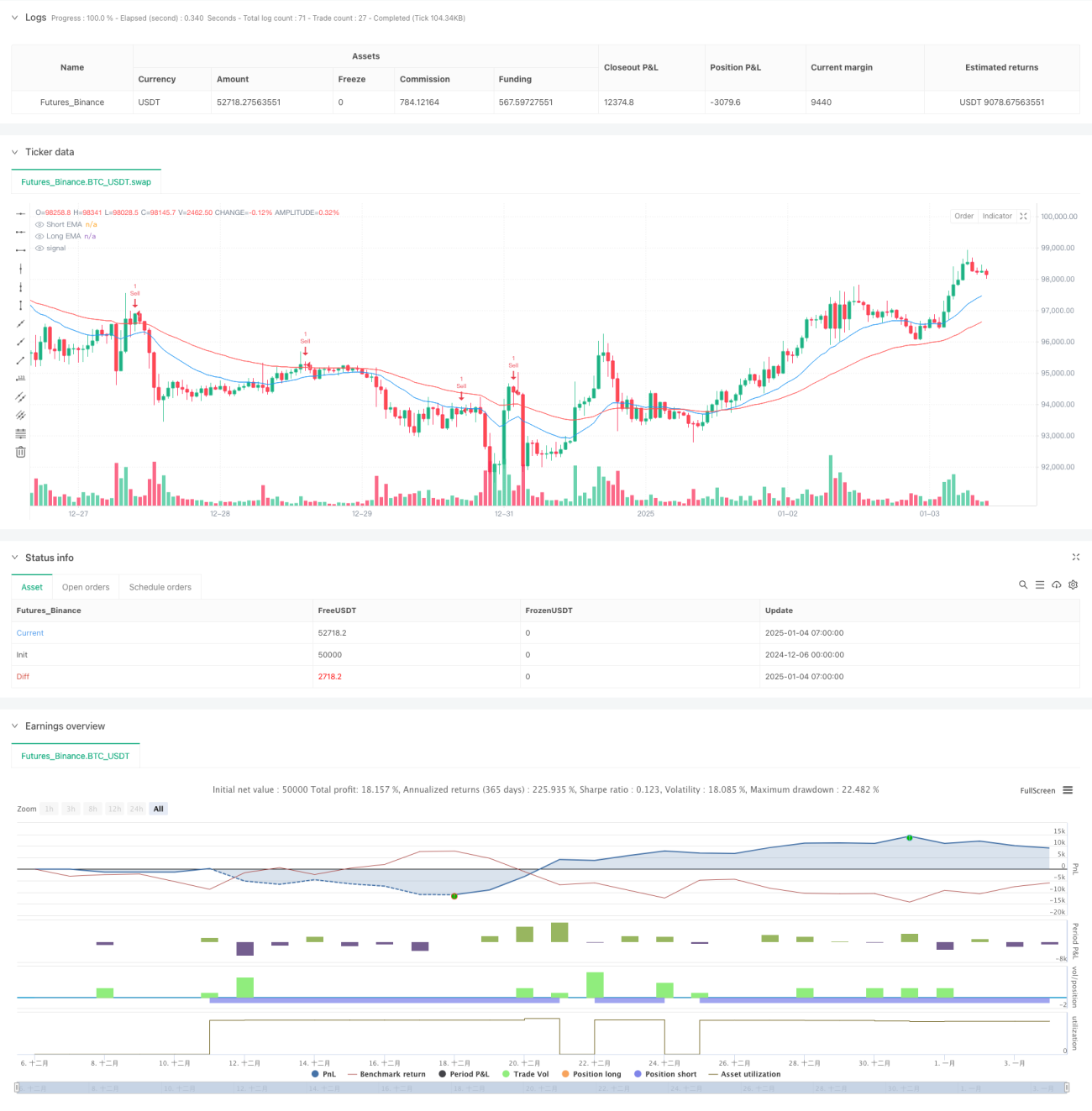

Обзор

Данная стратегия представляет собой количественную торговую систему, объединяющую двойную экспоненциальную скользящую среднюю (EMA) и стохастический осциллятор. Направление тренда определяется с помощью 20-периодной и 50-периодной EMA, а стохастический осциллятор используется для поиска торговых возможностей в зонах перекупленности/перепроданности, обеспечивая идеальное сочетание тренда и импульса. Стратегия включает строгие меры управления рисками, в том числе фиксированные уровни стоп-лосса и тейк-профита.

Принцип стратегии

Основная логика стратегии состоит из трех частей: определение тренда, момент входа и контроль риска. Определение тренда опирается на взаимное расположение быстрой EMA (20 периодов) и медленной EMA (50 периодов): когда быстрая линия находится выше медленной, считаем тренд восходящим, в противном случае – нисходящим. Сигнал на вход подтверждается пересечением линий стохастического осциллятора, что позволяет находить сделки с высокой вероятностью успеха в зонах перекупленности/перепроданности. Управление риском осуществляется с помощью фиксированного процентного стоп-лосса и тейк-профита с соотношением 1:2, обеспечивая чёткое отношение риска к прибыли для каждой сделки.

Преимущества стратегии

- Сочетание следования за трендом и импульсных индикаторов позволяет получать стабильную прибыль на трендовых рынках.

- Используется научный подход к управлению капиталом – фиксированный процент риска ограничивает убытки по каждой сделке.

- Параметры индикаторов можно гибко настраивать в зависимости от особенностей конкретного рынка.

- Логика стратегии понятна, её легко понимать и реализовывать.

- Подходит для торговли на различных таймфреймах.

Риски стратегии

- На боковых рынках могут возникать частые ложные сигналы.

- Выбор параметров EMA влияет на эффективность стратегии.

- Настройки зон перекупленности/перепроданности стохастического осциллятора требуют адаптации к конкретному рынку.

- На быстроизменяющихся рынках стоп-лосс может оказаться слишком широким.

- Необходимо учитывать влияние транзакционных издержек на прибыльность стратегии.

Направления оптимизации стратегии

- Добавить индикатор объёма как дополнительное подтверждение.

- Внедрить динамическую корректировку уровня стоп-лосса на основе ATR.

- Адаптировать параметры индикаторов в зависимости от волатильности рынка.

- Добавить фильтр силы тренда для уменьшения ложных сигналов.

- Разработать адаптивный метод расчёта целей по прибыли.

Заключение

Стратегия создаёт целостную торговую систему за счёт сочетания трендовых и импульсных индикаторов. Её ключевое преимущество – чёткая логическая структура и строгий контроль рисков. Однако на практике требуется оптимизация параметров в соответствии с конкретными рыночными условиями. При постоянном совершенствовании и оптимизации стратегия способна сохранять стабильную эффективность в разнообразных рыночных средах.

- 1