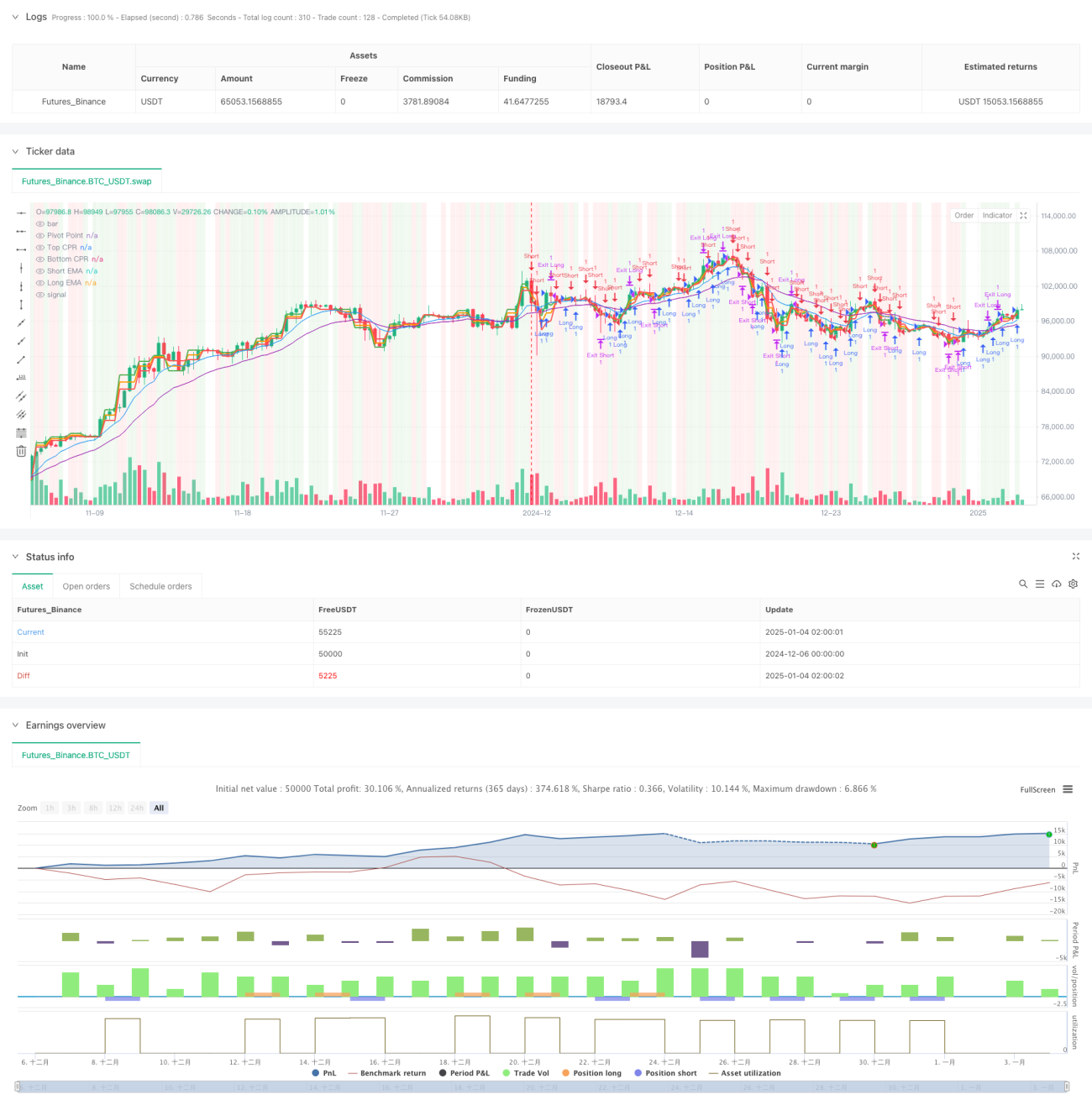

Обзор

Данная стратегия представляет собой комплексную торговую систему, сочетающую Central Pivot Range (CPR), экспоненциальные скользящие средние (EMA), индекс относительной силы (RSI) и логику пробоя. Стратегия использует динамический трейлинг-стоп на основе ATR, а также координирует работу нескольких технических индикаторов для выявления рыночных трендов и торговых возможностей, обеспечивая динамическое управление рисками. Стратегия подходит для внутридневной и среднесрочной торговли, обладает высокой адаптивностью и возможностью контроля рисков.

Принцип стратегии

Стратегия основана на следующих ключевых компонентах:

- Индикатор CPR используется для определения ключевых уровней поддержки и сопротивления, вычисляя пивот-точку, верхнюю и нижнюю границы дневного цикла.

- Двойная система EMA (9- и 21-периодная) используется для определения направления тренда, генерируя торговые сигналы при пересечениях (золотой крест / крест смерти).

- Индикатор RSI (14 периодов) применяется для подтверждения состояний перекупленности/перепроданности рынка и выступает в качестве торгового фильтра.

- Логика пробоя объединяется с пробоем ценой пивот-уровней для подтверждения торговых сигналов.

- Индикатор ATR используется для установки динамического трейлинг-стопа, адаптивно регулируя расстояние стопа в зависимости от рыночной волатильности.

Преимущества стратегии

- Комбинированное использование нескольких технических индикаторов повышает надежность сигналов.

- Механизм динамического трейлинг-стопа позволяет эффективно фиксировать прибыль и контролировать риски.

- Индикатор CPR предоставляет важные ценовые ориентиры, помогая точно определить рыночную структуру.

- Стратегия обладает хорошей адаптивностью и позволяет настраивать параметры в зависимости от различных рыночных условий.

- Фильтр RSI и подтверждение пробоя повышают качество торговых сигналов.

Риски стратегии

- Множество индикаторов могут создавать запаздывание и ложные сигналы на флэтовом рынке.

- Трейлинг-стоп может быть преждевременно сработан в периоды высокой волатильности.

- Оптимизация параметров требует учета рыночных особенностей; неправильная настройка параметров может ухудшить производительность стратегии.

- Конфликт сигналов может повлиять на точность принятия решений.

Направления оптимизации стратегии

- Введение индикатора объема для подтверждения действительности ценовых пробоев.

- Добавление фильтра силы тренда для повышения точности следования за трендом.

- Оптимизация механизма динамической настройки параметров стопа для улучшения защиты.

- Добавление адаптивного механизма рыночной волатильности для динамической настройки торговых параметров.

- Рассмотреть возможность включения индикаторов настроений для улучшения определения рыночных моментов.

Заключение

Данная стратегия строит достаточно полную торговую систему за счет координации нескольких технических индикаторов. Механизм динамического стопа и многомерное подтверждение сигналов обеспечивают хорошее соотношение риска и доходности. Пространство для оптимизации стратегии в основном связано с повышением качества сигналов и совершенствованием управления рисками. Путем непрерывной оптимизации и настройки стратегия может поддерживать стабильные результаты в различных рыночных условиях.

- 1