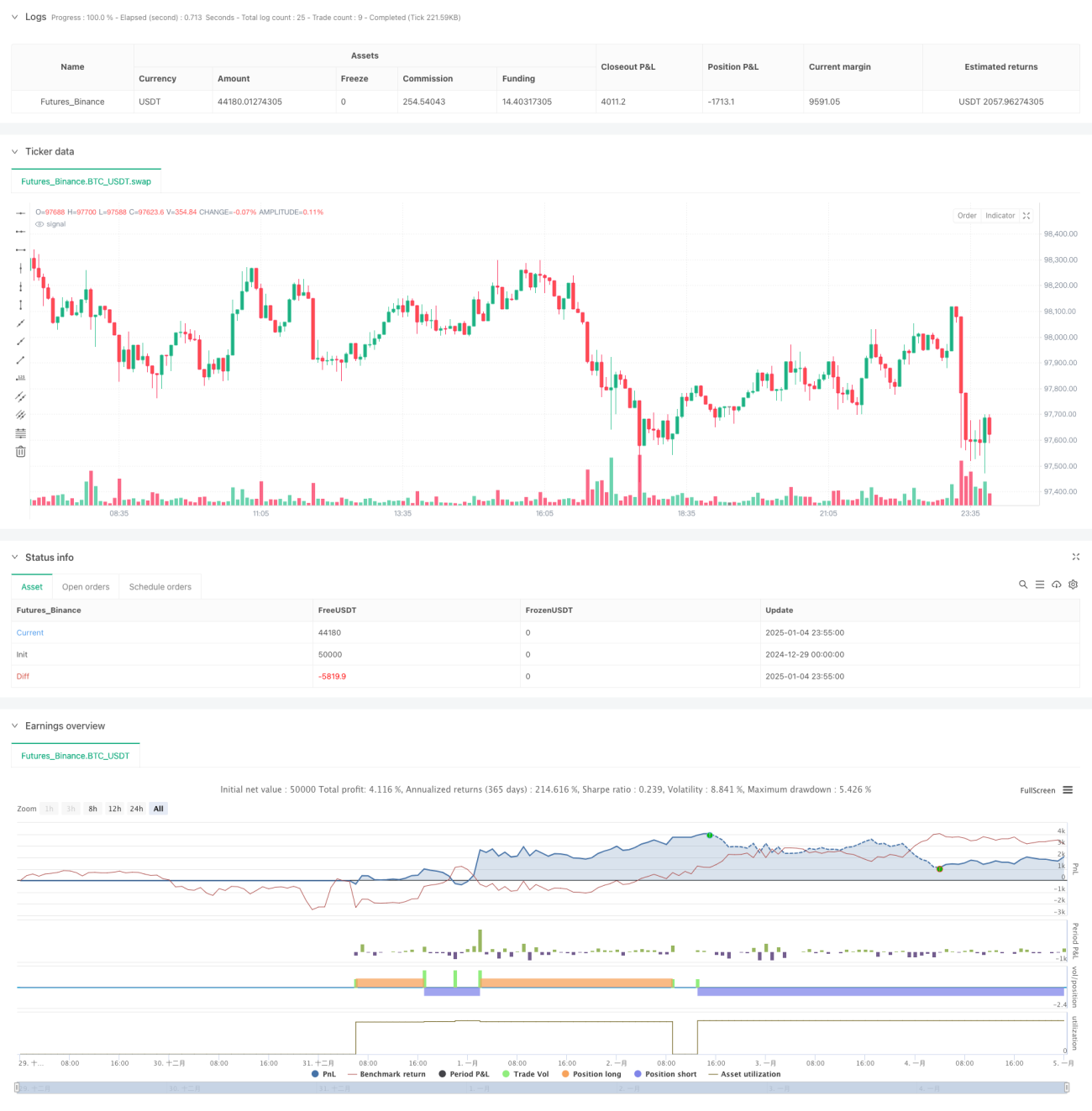

Обзор

Данная стратегия представляет собой торговую систему, основанную на двойном техническом анализе с использованием RSI (индекс относительной силы) и CCI (индекс товарного канала). Она объединяет сигналы перекупленности/перепроданности этих двух классических индикаторов, дополняя их соотношением риск/прибыль и фиксированным стоп-лоссом, формируя полную структуру для принятия торговых решений. Ключевая идея стратегии — повышение надежности сигналов за счет перекрестного подтверждения двумя индикаторами, а также интеграция продуманного механизма управления рисками.

Принцип работы стратегии

Стратегия строится на следующих основных принципах:

- Использование 14-периодного RSI и 20-периодного CCI в качестве основы для генерации сигналов.

- Условия для входа в позицию:

- Длинная позиция: RSI ниже 20 (перепроданность) и CCI ниже -200.

- Короткая позиция: RSI выше 80 (перекупленность) и CCI выше 200.

- Управление рисками:

- Фиксированный процентный стоп-лосс (по умолчанию 1%).

- Автоматический расчет тейк-профита на основе соотношения риск/прибыль (по умолчанию 2,0).

- Система визуализации:

- Отметка точек покупки/продажи на графике.

- Отображение линий стоп-лосса и тейк-профита.

Преимущества стратегии

- Высокая надежность сигналов: двойное подтверждение RSI и CCI позволяет эффективно отсеивать ложные сигналы.

- Полноценный контроль рисков: встроены два уровня защиты — фиксированный стоп-лосс и динамический тейк-профит.

- Гибкость настройки: основные параметры индикаторов можно оптимизировать под разные рыночные условия.

- Наглядная обратная связь: торговые сигналы и уровни риска отображаются интуитивно понятно.

- Высокий уровень автоматизации: весь процесс — от генерации сигналов до управления позициями — выполняется автоматически.

Риски стратегии

- Запаздывание сигналов: по своей природе технические индикаторы обладают запаздыванием, что может привести к пропуску оптимальной точки входа.

- Непригодность для бокового рынка: в условиях бокового движения возможно появление большого числа ложных сигналов.

- Риск фиксированного стоп-лосса: единый процентный стоп-лосс может не подходить для всех рыночных ситуаций.

- Зависимость от параметров: чрезмерная опора на предустановленные параметры может привести к снижению эффективности при изменении рыночных условий.

Способы минимизации:

- Динамическая настройка параметров с учетом волатильности рынка.

- Добавление фильтра тренда для уменьшения ложных сигналов в боковике.

- Внедрение адаптивного стоп-лосса.

Направления оптимизации стратегии

- Внедрение индикаторов волатильности:

- Использование ATR и других индикаторов для динамической корректировки расстояния до стоп-лосса.

- Корректировка пороговых значений RSI и CCI в зависимости от волатильности.

- Добавление механизма подтверждения тренда:

- Включение скользящих средних в качестве фильтра тренда.

- Использование индикаторов силы тренда для уточнения момента входа.

- Совершенствование управления рисками:

- Реализация динамического расчета соотношения риск/прибыль.

- Добавление механизма частичного тейк-профита.

- Оптимизация генерации сигналов:

- Внедрение подтверждения по объему.

- Анализ ценовых структур.

Заключение

Данная стратегия представляет собой целостную торговую систему, объединяющую классические технические индикаторы с современными концепциями управления рисками. Благодаря двойному подтверждению техническими индикаторами повышается надежность сигналов, а в сочетании с жесткими мерами контроля рисков формируется логически стройная и практичная торговая стратегия. Несмотря на определенные ограничения, при условии постоянной оптимизации и доработки данная стратегия обладает хорошим потенциалом для практического применения. Дальнейшая работа в направлениях учета волатильности, подтверждения тренда и управления рисками позволит еще больше повысить стабильность и практичность стратегии.

- 1