Обзор

Данная стратегия представляет собой комплексную торговую систему, основанную на индексе относительной силы (RSI), скользящих средних (MA) и ценовом моментуме. Стратегия в основном выявляет потенциальные торговые возможности путем отслеживания изменений тренда RSI, пересечений скользящих средних на нескольких таймфреймах и изменений ценового момента. Особое внимание уделяется восходящему тренду RSI и последовательному росту цен, что повышает точность сделок за счет многократного подтверждения.

Принцип стратегии

Основная логика стратегии базируется на следующих ключевых компонентах:

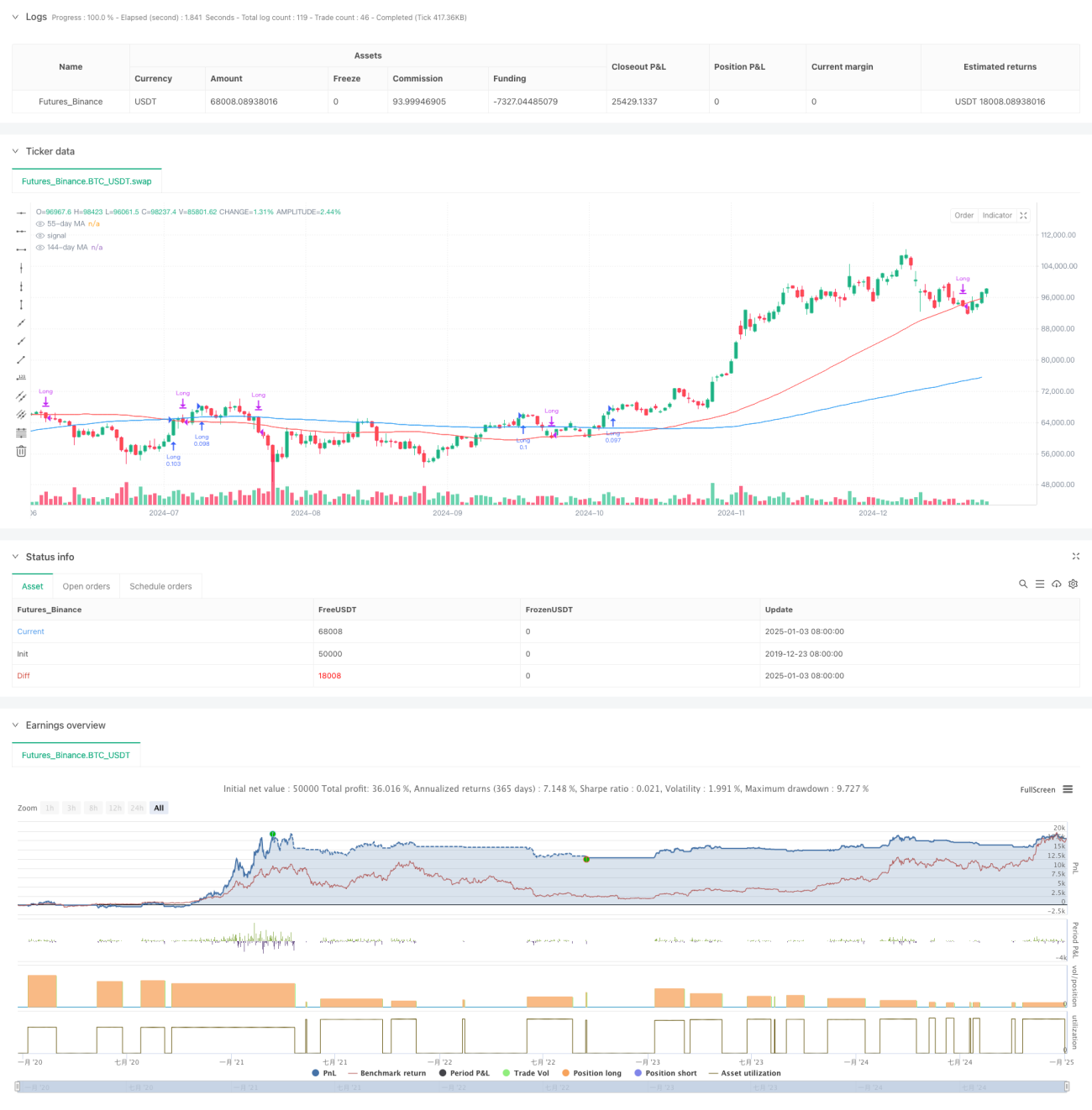

- Анализ тренда RSI: используется 13-периодный RSI и его скользящая средняя для подтверждения силы цены.

- Подтверждение ценового момента: требуется формирование трех последовательных более высоких максимумов (Higher Highs) для подтверждения устойчивости восходящего тренда.

- Система множественных скользящих средних: используются 21-, 55- и 144-дневные скользящие средние в качестве фильтра тренда.

- Управление капиталом: каждая сделка использует 10% от капитала счета для контроля позиции.

Условия покупки: RSI выше своего среднего значения, цена формирует последовательные более высокие максимумы, RSI сохраняет восходящий тренд.

Условия продажи: цена пробивает 55-дневную скользящую среднюю или RSI ниже среднего значения, и цена пробивает 55-дневную скользящую среднюю.

Преимущества стратегии

- Механизм множественного подтверждения: повышение надежности торговых сигналов за счет тройной проверки RSI, ценового момента и системы скользящих средних.

- Способность следовать тренду: стратегия эффективно улавливает среднесрочные и долгосрочные тренды, избегая ложных пробоев.

- Надежный контроль рисков: управление рисками осуществляется через контроль позиции и четкие условия стоп-лосса.

- Адаптивность: может применяться на разных таймфреймах и в различных рыночных условиях.

- Разумное управление капиталом: контроль позиции на основе процента от капитала счета позволяет избежать рисков фиксированного лота.

Риски стратегии

- Риск запаздывания: скользящие средние и RSI по своей природе обладают запаздыванием, что может привести к небольшой задержке на входе и выходе из сделки.

- Риск на боковом рынке: во время бокового движения рынка возможны частые ложные сигналы.

- Риск убыточных серий: при резких изменениях рынка возможна серия стоп-лоссов.

Возможные решения:

- Добавить фильтр рыночной среды.

- Оптимизировать параметры индикаторов.

- Внедрить адаптивный механизм волатильности.

Направления оптимизации стратегии

- Оптимизация параметров индикаторов:

- Рассмотреть использование адаптивного периода RSI.

- Корректировать параметры скользящих средних в зависимости от рыночного цикла.

- Добавить распознавание рыночной среды:

- Внедрить индикатор волатильности.

- Добавить фильтр силы тренда.

- Улучшить контроль рисков:

- Реализовать механизм динамического стоп-лосса.

- Добавить управление целями по прибыли.

- Оптимизировать управление позицией:

- Корректировать размер позиции в зависимости от силы сигнала.

- Реализовать механизм частичного входа и выхода.

Заключение

Данная стратегия формирует относительно полную торговую систему, объединяя методы технического анализа и моментума. Ее преимущества заключаются в механизме множественного подтверждения и надежном контроле рисков, однако необходимо учитывать адаптацию к рыночной среде и вопросы оптимизации параметров. При постоянном совершенствовании и доработке стратегия имеет потенциал стать устойчивой торговой системой.

- 1