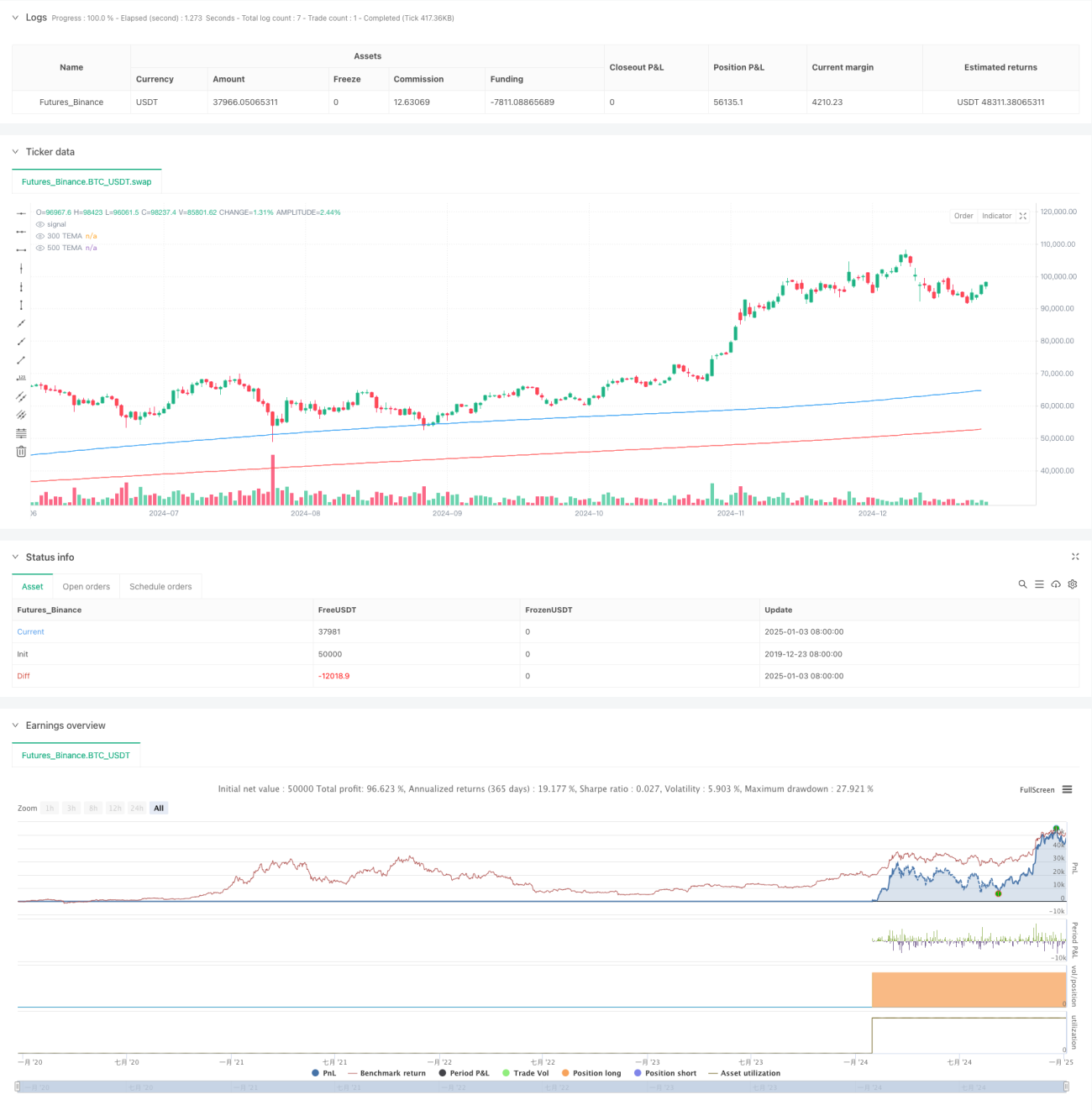

Обзор

Данная стратегия представляет собой систему следования за трендом на основе тройной экспоненциальной скользящей средней (TEMA). Стратегия улавливает рыночные тренды путем сравнения сигналов пересечения краткосрочной и долгосрочной TEMA, а также управляет рисками с помощью волатильного стоп-лосса. Стратегия работает на 5-минутном таймфрейме, используя индикаторы TEMA с периодами 300 и 500 в качестве основы для генерации сигналов.

Принцип стратегии

Основная логика стратегии основана на следующих ключевых элементах:

- Использование индикаторов TEMA с двумя разными периодами (300 и 500) для определения направления тренда.

- Когда краткосрочная TEMA пересекает долгосрочную TEMA вверх, система генерирует сигнал на покупку.

- Когда краткосрочная TEMA пересекает долгосрочную TEMA вниз, система генерирует сигнал на продажу.

- Используются максимумы и минимумы за 10 периодов для установки уровней стоп-лосса.

- После входа позиция удерживается до появления противоположного сигнала.

Преимущества стратегии

- Высокая стабильность сигналов: использование TEMA с большими периодами позволяет эффективно фильтровать рыночный шум и снижать количество ложных сигналов.

- Полноценный контроль рисков: использование волатильного стоп-лосса позволяет эффективно управлять риском на одну сделку.

- Высокая способность улавливать тренды: TEMA реагирует на тренды быстрее, чем традиционные скользящие средние.

- Полный торговый цикл: включает четкие условия входа, стоп-лосса и фиксации прибыли.

- Высокая гибкость настройки параметров: ключевые параметры можно гибко адаптировать под рыночные условия.

Риски стратегии

- Риск бокового рынка: в условиях бокового движения рынок может генерировать ложные сигналы, приводящие к серии убытков.

- Риск проскальзывания: на 5-минутном таймфрейме при резких колебаниях возможны значительные проскальзывания.

- Риск управления капиталом: фиксированный стоп-лосс в пунктах может приводить к большим потерям при сильной волатильности.

- Запаздывание сигналов: индикатор TEMA сам по себе обладает некоторой задержкой, что может привести к пропуску оптимальных точек входа.

- Чувствительность к параметрам: оптимальные параметры сильно различаются в зависимости от рыночных условий.

Направления оптимизации стратегии

- Добавить определение рыночной среды: внедрить индикаторы силы тренда и использовать разные параметры в разных рыночных условиях.

- Оптимизировать способ стоп-лосса: рассмотреть использование динамического стоп-лосса на основе ATR для повышения адаптивности.

- Улучшить управление позицией: динамически корректировать объем открываемой позиции в зависимости от силы тренда.

- Добавить механизм предупреждения: заранее подавать предупредительные сигналы на ключевых ценовых уровнях.

- Включить индикаторы объема: подтверждать эффективность сигналов с помощью объема.

Заключение

Данная стратегия представляет собой полноценную систему следования за трендом, которая улавливает тренды через пересечение индикаторов TEMA и управляет рисками с помощью динамического стоп-лосса. Логика стратегии ясна, реализация проста, обладает хорошей практичностью. Однако в реальной торговле необходимо уделять внимание определению рыночной среды и контролю рисков. Рекомендуется на основе результатов бэктестирования оптимизировать параметры в соответствии с реальными рыночными условиями.

- 1