Стратегия пересечения экспоненциальных скользящих средних с динамической корректировкой ATR

Обзор

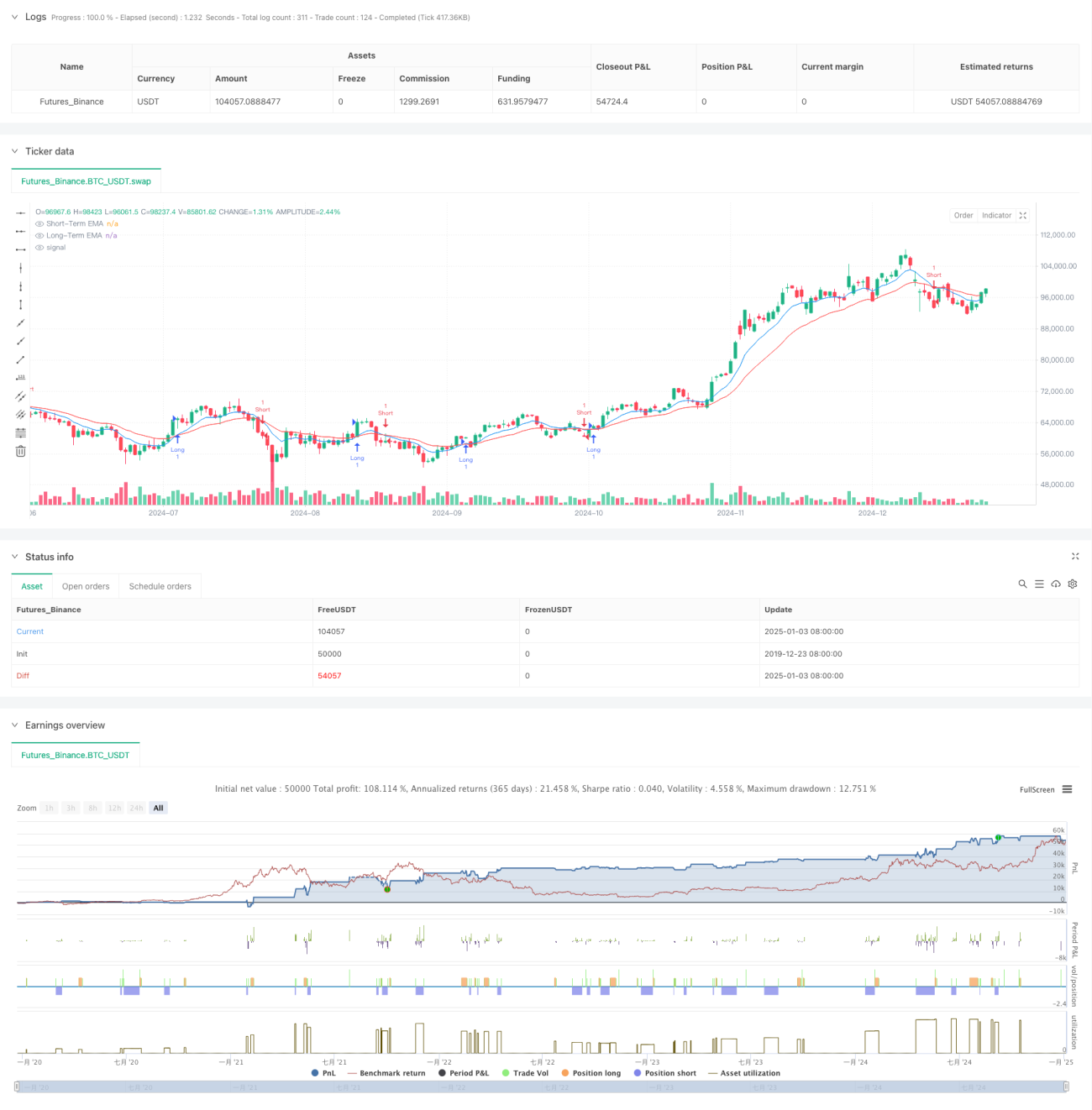

Данная стратегия представляет собой торговую систему на основе пересечения экспоненциальных скользящих средних (EMA) с динамическим управлением рисками с использованием среднего истинного диапазона (ATR). Стратегия использует две линии EMA (короткую и длинную) для捕捉 изменения импульса ценового тренда, а также динамически устанавливает уровни тейк-профита и стоп-лосса на основе ATR, что позволяет точно контролировать торговые риски.

Принцип стратегии

Основная логика стратегии основана на сигналах пересечения двух экспоненциальных скользящих средних с разными периодами (9 и 21). Когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх, генерируется сигнал на покупку; когда краткосрочная EMA пересекает долгосрочную EMA сверху вниз — сигнал на продажу. Для улучшения управления рисками стратегия использует динамические уровни тейк-профита и стоп-лосса на основе 14-периодного ATR: тейк-профит устанавливается на уровне 2×ATR, а стоп-лосс — на уровне 1×ATR. Такая настройка обеспечивает достаточное пространство для прибыли и своевременное ограничение убытков.

Преимущества стратегии

- Динамическое управление рисками: корректировка уровней стоп-лосса и тейк-профита в зависимости от ATR позволяет стратегии адаптироваться к изменениям волатильности рынка.

- Способность следовать за трендом: система пересечения EMA эффективно улавливает среднесрочные и долгосрочные тренды, уменьшая количество ложных сигналов.

- Оптимальное соотношение риска и доходности: расстояние до тейк-профита вдвое больше расстояния до стоп-лосса, что соответствует принципу хорошего соотношения риска и доходности.

- Высокая адаптивность: параметры стратегии могут быть настроены под различные рыночные условия, что обеспечивает её гибкость.

Риски стратегии

- Риск бокового рынка: в условиях флета возможно частое появление ложных пробоев, что приведёт к серии убыточных сделок.

- Риск проскальзывания: при резких колебаниях рынка фактическая цена исполнения может значительно отличаться от цены в момент появления сигнала.

- Чувствительность к параметрам: выбор периодов EMA существенно влияет на эффективность стратегии; разные рыночные условия могут требовать различных настроек параметров.

Направления оптимизации

- Введение фильтра тренда: добавление скользящей средней с более длинным периодом или индикатора ADX для фильтрации силы тренда — торговля только в условиях сильного тренда.

- Оптимизация управления позицией: динамическое изменение размера позиции в зависимости от значения ATR — уменьшение объёма при высокой волатильности.

- Добавление временного фильтра: ввод ограничения по времени торговли, чтобы избежать периодов с низкой ликвидностью.

Заключение

Данная стратегия представляет собой достаточно законченную торговую систему, объединяющую классическое пересечение EMA и динамическое управление рисками на основе ATR. Её основными преимуществами являются динамическое управление рисками и хорошая способность следовать за трендом. Предложенные направления оптимизации открывают возможности для дальнейшего улучшения стратегии. Перед применением в реальной торговле рекомендуется провести тщательное бэктестирование и оптимизацию параметров, а также адаптировать стратегию под конкретные рыночные условия.

- 1