Стратегия арбитража на основе относительной силы и RSI с динамическим отслеживанием тренда

Обзор

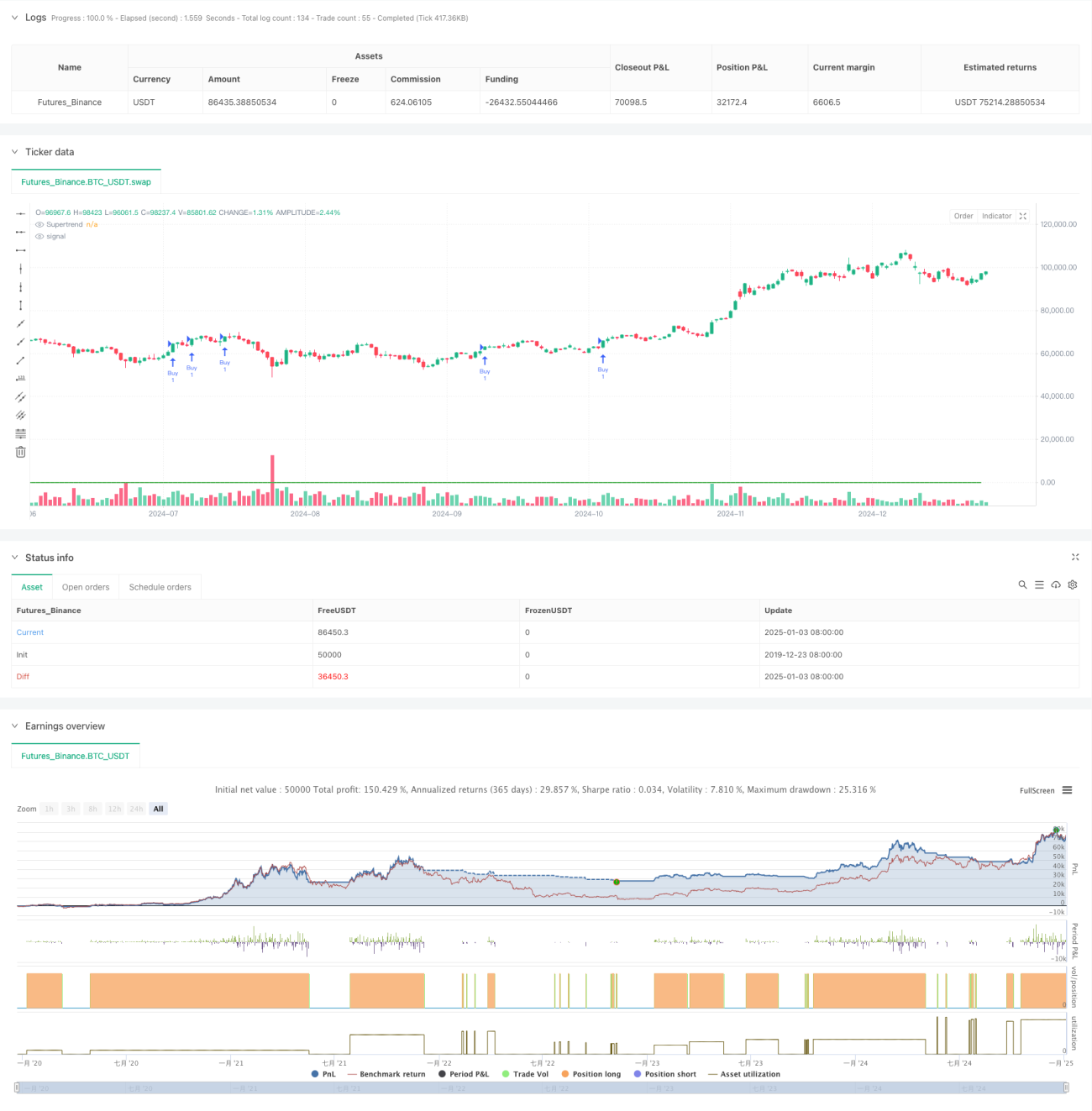

Данная стратегия представляет собой трендовую стратегию, основанную на индикаторах Supertrend, относительной силы (RS) и индекса относительной силы (RSI). Комбинируя три технических индикатора, она входит в рынок при явном тренде и использует динамический стоп-лосс для управления рисками. Основная цель стратегии — получение прибыли за счет улавливания сильного восходящего тренда с одновременным подтверждением устойчивости тренда с помощью RSI.

Принцип стратегии

Стратегия использует тройной фильтр для определения торговых сигналов:

- Индикатор Supertrend определяет общий тренд: когда его направление указывает вверх, тренд считается восходящим.

- Рассчитывается значение относительной силы (RS) – процентное положение текущей цены в диапазоне максимумов и минимумов за последние 55 периодов, что позволяет оценить силу цены.

- RSI используется для определения состояний перекупленности/перепроданности: когда RSI превышает 60, подтверждается восходящий импульс.

Вход в сделку осуществляется при одновременном выполнении всех трех условий: Supertrend направлен вверх, RS > 0 и RSI выше порогового значения.

Выход происходит, когда любые два индикатора подают противоположный сигнал. Также устанавливается фиксированный стоп-лосс в 1,1% для управления риском.

Преимущества стратегии

- Многократное подтверждение техническими индикаторами повышает надежность торговых сигналов.

- Индикатор Supertrend эффективно отслеживает тренд, уменьшая количество ложных сигналов в боковом рынке.

- Индикатор RS своевременно фиксирует изменения силы цены, улучшая точность момента входа.

- RSI позволяет подтвердить импульс тренда, избегая входа на стадии его ослабления.

- Фиксированный стоп-лосс обеспечивает четкие границы контроля риска.

- Гибкие условия выхода позволяют быстро реагировать на изменения рынка.

Риски стратегии

- Множественные индикаторы могут вызывать запаздывание сигналов, приводя к упущению лучших моментов входа.

- В боковом рынке возможна частая торговля, увеличивающая транзакционные издержки.

- Фиксированный стоп-лосс может быть легко сработан на волатильном рынке.

- RSI при сильном тренде может длительное время находиться в зоне перекупленности, что приведет к упущенным возможностям.

- Наличие нескольких условий выхода может спровоцировать преждевременный выход из прибыльного тренда.

Направления оптимизации

- Внедрить адаптивные параметры индикаторов, динамически настраиваемые в зависимости от волатильности рынка.

- Добавить индикатор объема в качестве дополнительного подтверждения для повышения надежности сигналов.

- Разработать динамический стоп-лосс на основе ATR для корректировки уровня стопа.

- Оптимизировать пороговые значения RSI, возможно использование разных порогов в зависимости от рыночных условий.

- Ввести фильтр силы тренда, снижая частоту сделок на слабом тренде.

- Рассмотреть внедрение скользящего тейк-профита для лучшей фиксации прибыли.

Заключение

Стратегия представляет собой относительно совершенную трендовую торговую систему, построенную на комбинировании трех технических индикаторов: Supertrend, RS и RSI. Её основное преимущество – многократное подтверждение сигналов, повышающее надежность сделок, а четкий механизм управления рисками обеспечивает защиту капитала. Несмотря на некоторые потенциальные риски, предложенные направления оптимизации позволяют дополнительно повысить стабильность и прибыльность стратегии. Данная стратегия особенно подходит для использования на рынках с четко выраженным трендом и может служить базовым каркасом для средне- и долгосрочной торговли.

- 1