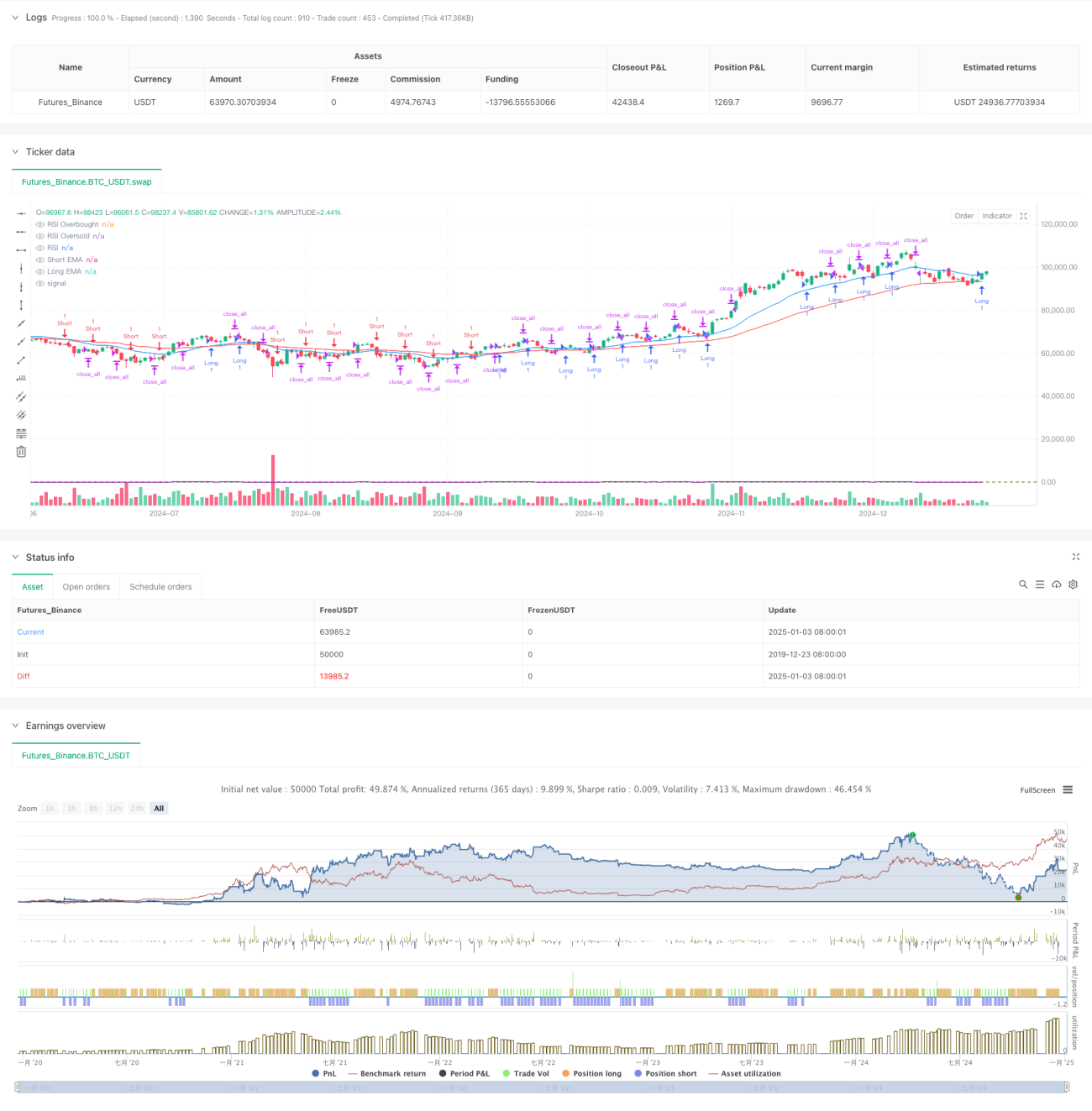

Обзор

Данная стратегия представляет собой систему трендового трейдинга, основанную на множественных технических индикаторах, сочетающую тренды скользящих средних, RSI (перекупленность/перепроданность) и индикатор волатильности ATR. За счет многомерного анализа рынка повышается процент успешных сделок и прибыльность. Основная логика стратегии: пересечение краткосрочной и долгосрочной EMA подтверждает направление тренда, при этом индикатор RSI используется для фильтрации ложных пробоев, а ATR динамически корректирует время удержания позиции, обеспечивая точное следование тренду.

Принцип стратегии

Стратегия использует две EMA (20-дневную и 50-дневную) в качестве основного критерия для определения тренда. Когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх, подтверждается восходящий тренд; в противном случае подтверждается нисходящий тренд. На основе подтвержденного тренда вводится индикатор RSI для оценки перекупленности/перепроданности. Когда RSI опускается ниже 30 (зона перепроданности) и при этом наблюдается восходящий тренд, генерируется сигнал на покупку (long). Когда RSI поднимается выше 70 (зона перекупленности) и при этом наблюдается нисходящий тренд, генерируется сигнал на продажу (short). Одновременно используется ATR для измерения волатильности рынка — сделка исполняется только если ATR превышает установленный порог, что позволяет избегать торговли в условиях низкой волатильности.

Преимущества стратегии

- Сочетание множества технических индикаторов обеспечивает более надежные торговые сигналы, эффективно снижая риски, связанные с ложными пробоями.

- Динамическая корректировка времени удержания позиции с помощью ATR позволяет стратегии адаптироваться к различным рыночным условиям.

- Введение индикатора RSI помогает избежать входа в рынок в условиях чрезмерного следования за трендом (покупать на пиках, продавать на минимумах).

- Конструкция с фиксированным периодом удержания позиции способствует контролю рисков и предотвращает чрезмерное удержание позиций.

- Логика стратегии ясна, параметры легко настраиваются, что удобно для оптимизации под различные рыночные условия.

Риски стратегии

- На колеблющемся рынке могут возникать частые ложные сигналы, увеличивающие торговые издержки.

- Фиксированный период удержания позиции может привести к преждевременному выходу во время сильного тренда, из-за чего часть прибыльных возможностей будет упущена.

- Использование множества индикаторов может привести к задержке сигналов, что повлияет на время входа.

- При быстрых движениях рынка оценка перекупленности/перепроданности по RSI может быть недостаточно своевременной.

- Установка порога ATR требует постоянной корректировки в зависимости от рыночной ситуации, что делает оптимизацию параметров достаточно сложной.

Направления оптимизации стратегии

- Внедрение механизма адаптивных параметров, динамически корректирующего периоды EMA и пороги RSI в зависимости от волатильности рынка.

- Добавление индикатора объема в качестве дополнительного подтверждения для повышения надежности торговых сигналов.

- Разработка механизма динамического периода удержания позиции, автоматически корректирующего время удержания в зависимости от силы тренда.

- Добавление большего количества индикаторов рыночных настроений, таких как MACD или полосы Боллинджера, для повышения адаптивности стратегии.

- Оптимизация механизмов стоп-лосса и тейк-профита, использование трейлинг-стопа для повышения доходности.

Заключение

Данная стратегия на основе комплексного анализа трех измерений — тренда скользящих средних, RSI (перекупленность/перепроданность) и волатильности ATR — формирует относительно полную торговую систему. Главное преимущество стратегии заключается в перекрестной верификации множественных индикаторов, что позволяет эффективно снижать влияние ложных сигналов. За счет оптимизации параметров и улучшения механизмов контроля рисков стратегия имеет значительный потенциал для дальнейшего совершенствования. Трейдерам рекомендуется при использовании стратегии на реальном счете корректировать параметры в соответствии с конкретной рыночной ситуацией и строго соблюдать меры контроля рисков.

- 1