Обзор

Данная стратегия представляет собой следящую за трендом торговую систему, сочетающую сигналы пересечения скользящих средних и динамическое управление рисками. Она использует быструю и медленную экспоненциальные скользящие средние (EMA) для определения рыночного тренда и применяет индикатор среднего истинного диапазона (ATR) для оптимизации точек входа. Стратегия также включает тройной механизм защиты: стоп-лосс в процентах, тейк-профит и трейлинг-стоп.

Принцип работы стратегии

Основная логика стратегии основана на нескольких ключевых элементах:

- Использование пересечения EMA с периодами 5 и 20 для определения направления тренда.

- Фильтрация сигналов с помощью множителя ATR для повышения надежности.

- Сигнал на сделку генерируется, когда происходит пересечение EMA и цена пробивает канал ATR.

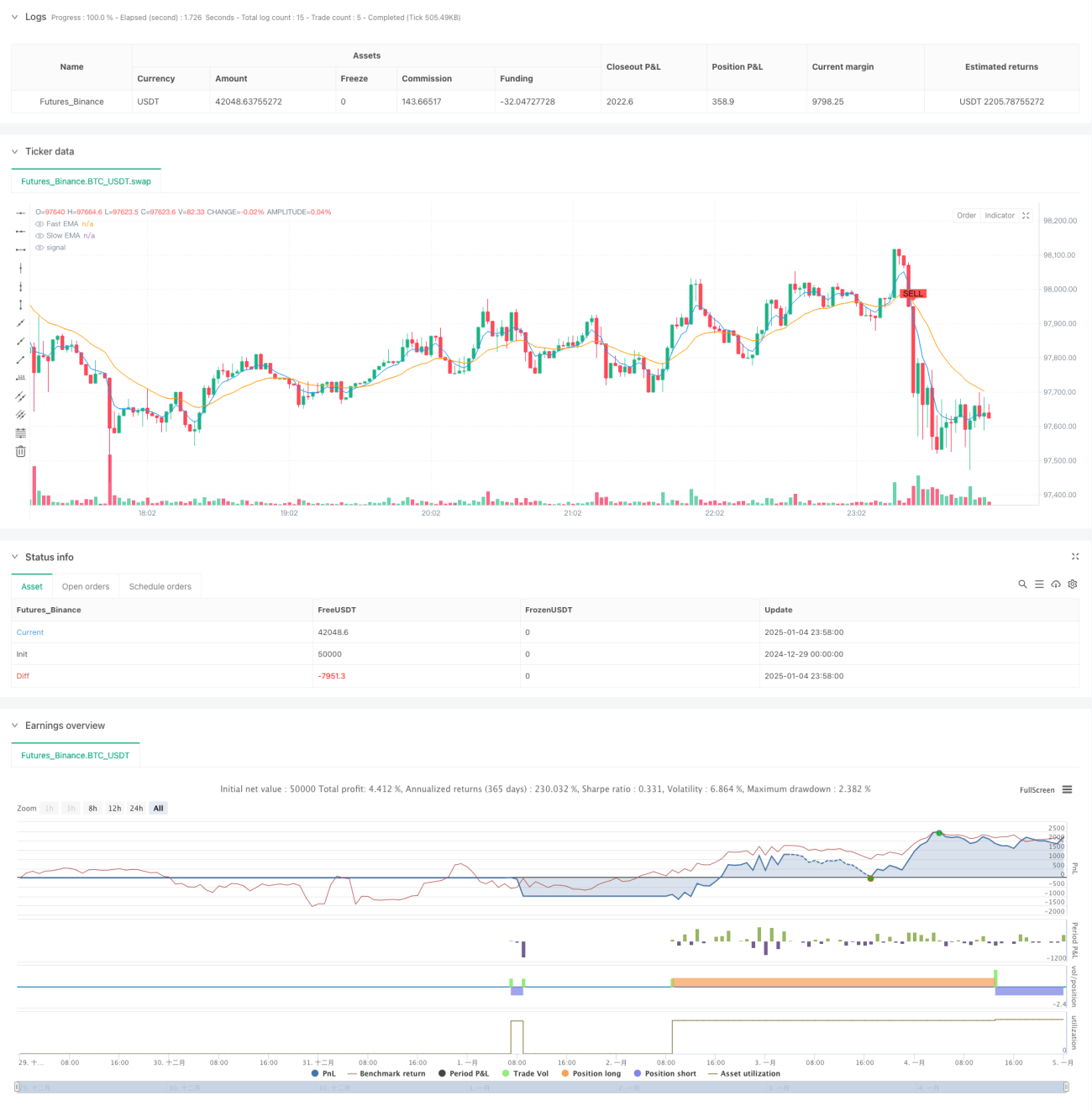

- После открытия позиции сразу устанавливаются фиксированный стоп-лосс в 1% и цель по прибыли в 5%.

- Используется трейлинг-стоп на основе ATR для защиты прибыли.

- Торговля ведется как в длинную, так и в короткую сторону для полного использования рыночных возможностей.

Преимущества стратегии

- Система сигналов сочетает трендовые и волатильные индикаторы, повышая точность сделок.

- Динамический канал ATR позволяет адаптироваться к особенностям волатильности в различных рыночных условиях.

- Тройной механизм контроля рисков обеспечивает всестороннюю защиту сделок.

- Параметры легко настраиваются, что позволяет оптимизировать стратегию под разные рыночные характеристики.

- Высокая степень автоматизации уменьшает влияние эмоций, связанных с вмешательством человека.

Риски стратегии

- Пересечение EMA может давать запаздывающие сигналы, что на сильно волатильных рынках может привести к пропуску оптимальных точек входа.

- Фиксированный процентный стоп-лосс может быть недостаточно гибким в периоды высокой волатильности.

- Частая торговля может привести к высоким комиссионным издержкам.

- На боковых рынках с диапазонной торговлей возможно большое количество ложных сигналов.

- Трейлинг-стоп может преждевременно закрыть позицию при резком откате.

Направления оптимизации

- Ввести индикатор объема для подтверждения силы тренда.

- Добавить механизм распознавания рыночных условий, использовать разные параметры в зависимости от состояния рынка.

- Оптимизировать множитель ATR, создав адаптивную динамическую систему параметров.

- Сочетать с дополнительными техническими индикаторами для фильтрации ложных сигналов.

- Разработать более гибкие схемы управления капиталом.

Заключение

Это хорошо продуманная и логически ясная следящая за трендом стратегия. Она использует пересечение скользящих средних для выявления тренда, применяет ATR для контроля риска и включает множественные механизмы стоп-лоссов, формируя полноценную торговую систему. Главные преимущества стратегии — всесторонний контроль рисков и высокая степень настраиваемости, однако в реальной торговле следует учитывать проблему ложных сигналов и торговых издержек. С учетом предложенных направлений оптимизации стратегия имеет потенциал для дальнейшего улучшения.

/*backtest

start: 2024-12-29 00:00:00

end: 2025-01-05 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © jesusperezguitarra89

//@version=6- 1