Это комплексная стратегия импульсной торговли, основанная на пересечении множества скользящих средних и объемно-ценовых индикаторах. Стратегия генерирует торговые сигналы на основе сочетания пересечения быстрых и медленных экспоненциальных скользящих средних (EMA), средневзвешенной по объему цены (VWAP) и супертренда (SuperTrend), а также использует внутридневные временные окна и диапазон изменения цены для контроля входа и выхода.

Принцип стратегии

Стратегия использует 5-дневную и 13-дневную EMA в качестве основных индикаторов тренда. Когда быстрая EMA пересекает медленную EMA снизу вверх и цена закрытия находится выше VWAP, генерируется сигнал на покупку; когда быстрая EMA пересекает медленную сверху вниз и цена закрытия находится ниже VWAP, генерируется сигнал на продажу. Одновременно вводится индикатор SuperTrend в качестве подтверждения тренда и основы для стоп-лосса. Стратегия устанавливает различные условия входа для разных торговых сессий, включая изменение цены относительно закрытия предыдущего дня и диапазон колебаний между максимумом и минимумом текущего дня.

Преимущества стратегии

- Использование нескольких технических индикаторов повышает надежность торговых сигналов.

- Дифференцированные условия входа для разных торговых сессий позволяют лучше адаптироваться к рыночным особенностям.

- Динамический механизм фиксации прибыли и стоп-лосса эффективно контролирует риски.

- Ограничения внутридневных временных окон снижают риск в периоды высокой волатильности.

- Ограничения по предыдущим максимумам/минимумам и амплитуде цен снижают риск покупки на пиках и продажи на спадах.

Риски стратегии

- В условиях быстрых колебаний рынка возможны ложные сигналы.

- На начальном этапе разворота тренда может наблюдаться отставание.

- Оптимизация параметров несет риск переобучения.

- Транзакционные издержки могут повлиять на доходность стратегии.

- В периоды высокой волатильности возможны значительные просадки.

Направления оптимизации стратегии

- Рассмотреть возможность внедрения индикаторов анализа объема для дальнейшего подтверждения силы тренда.

- Оптимизировать настройки параметров для разных торговых сессий, повысив адаптивность стратегии.

- Добавить больше индикаторов рыночных настроений для повышения точности прогнозирования.

- Усовершенствовать механизм фиксации прибыли и стоп-лосса для повышения эффективности использования капитала.

- Рассмотреть добавление индикаторов волатильности для оптимизации управления позициями.

Заключение

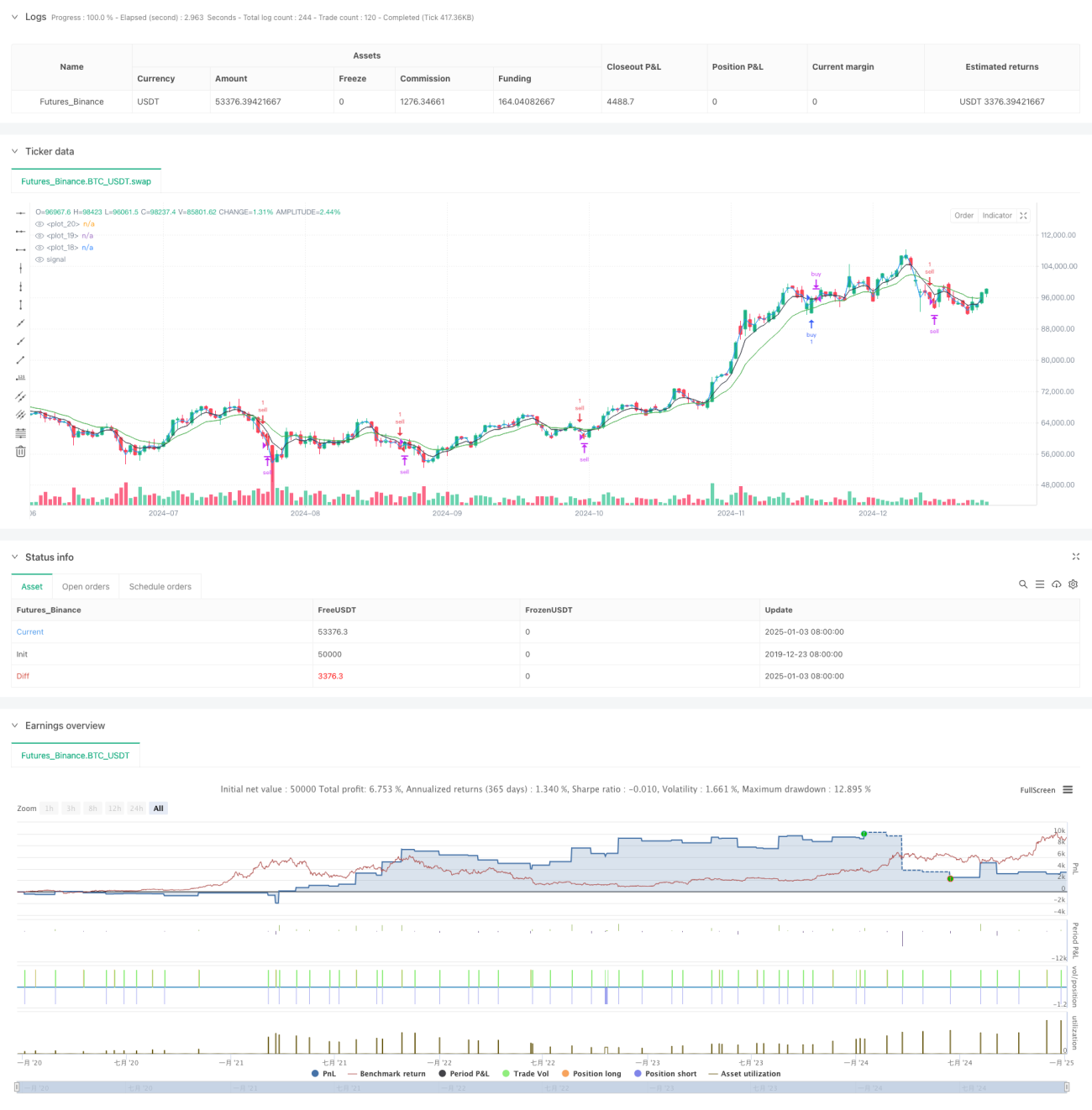

Стратегия объединяет несколько технических индикаторов, реализуя сочетание следования за трендом и импульсной торговли. Дизайн стратегии учитывает многообразие рынков, применяя дифференцированные торговые правила для разных торговых сессий. Благодаря строгому контролю рисков и гибкому механизму фиксации прибыли и стоп-лосса стратегия демонстрирует хорошую практическую ценность. В будущем можно повысить стабильность и доходность стратегии за счет внедрения дополнительных технических индикаторов и оптимизации параметров.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=6

strategy("S1", overlay=true)

fastEMA = ta.ema(close, 5)- 1