Многоуровневая динамическая торговая стратегия с фиксацией прибыли на основе индикатора Боллинджера и фильтрации по процентилям объёма

Обзор

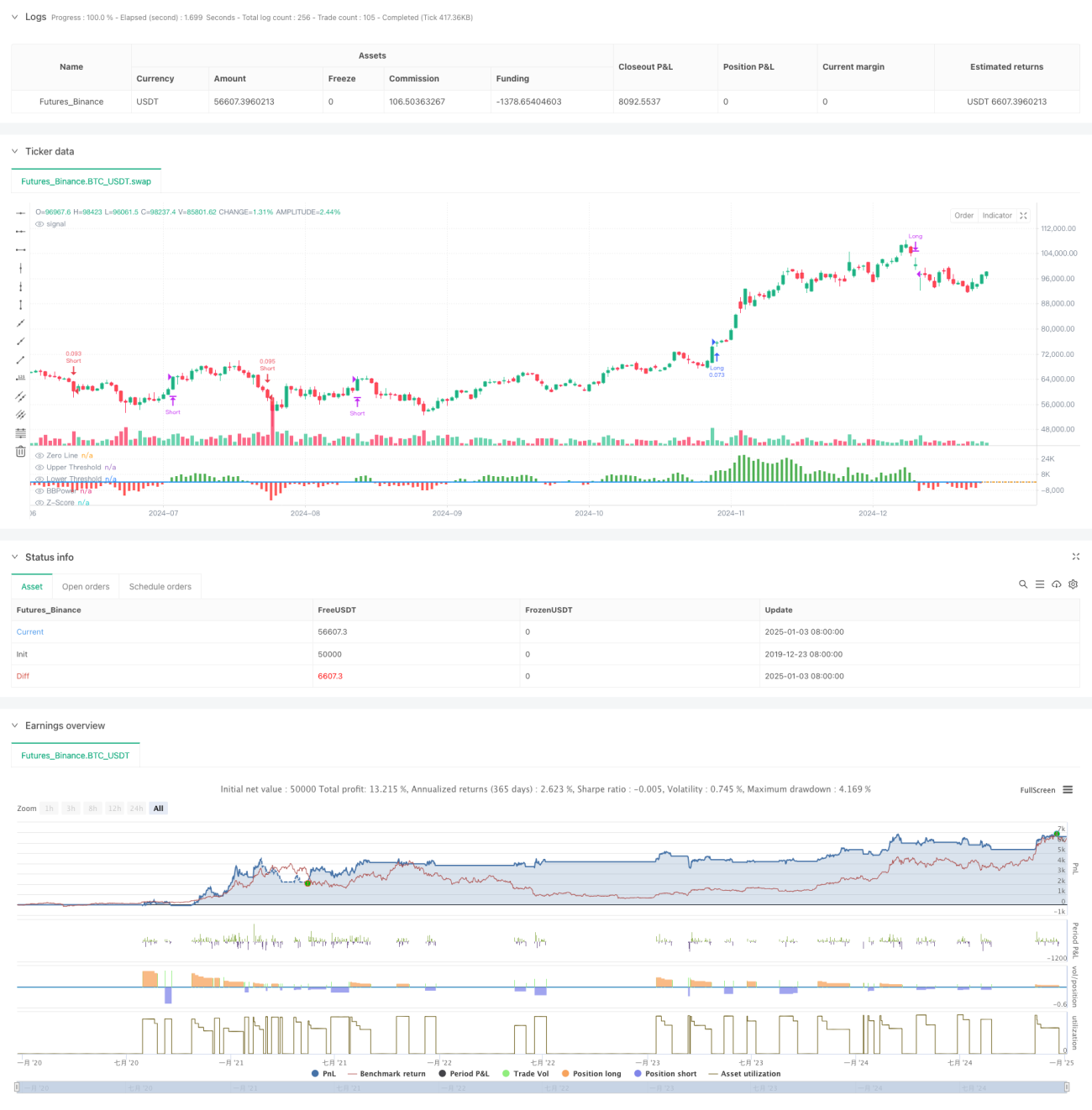

Данная стратегия представляет собой систему количественной торговли, сочетающую индикатор Bull Bear Power (BBP) и многоуровневую динамическую систему фиксации прибыли на основе объемных квантилей. Стратегия анализирует многомерные данные, такие как цена, объем и импульс, создавая адаптивную и контролируемую по риску торговую систему. Основная логика включает использование Z-оценки стандартизированного значения BBP в качестве условия генерации сигнала, а также анализ объемных квантилей для динамической корректировки уровней фиксации прибыли, что позволяет точно реагировать на различные состояния рынка.

Принцип стратегии

Ключевые расчеты стратегии включают следующие части:

- Расчёт BBP: измерение рыночной силы через сумму разницы между максимальной ценой и EMA (бычья сила) и разницы между минимальной ценой и EMA (медвежья сила).

- Z-оценка стандартизация: нормализация значения BBP для оценки отклонения текущей силы рынка от среднего.

- Анализ объема: расчет отношения текущего объема к скользящей средней для оценки активности рынка.

- Анализ квантилей: расчет исторических квантилей цены и объема для вероятностного позиционирования состояния рынка.

- Динамическая фиксация прибыли: динамическая корректировка расстояния до фиксации прибыли на основе комплексной оценки ATR, объемного и ценового квантилей.

Преимущества стратегии

- Многомерный анализ: комплексный учет ценового импульса, объема и рыночной позиции, обеспечивающий более полное представление о рынке.

- Высокая адаптивность: механизм динамической фиксации прибыли позволяет адаптироваться к различным рыночным условиям.

- Диверсификация риска: многоуровневая стратегия фиксации прибыли обеспечивает реализацию прибыли на различных ценовых уровнях.

- Вероятностное преимущество: использование Z-оценки и квантильного анализа дает статистически значимое преимущество.

- Расширяемость: каркас стратегии имеет хорошую расширяемость для добавления новых аналитических измерений.

Риски стратегии

- Чувствительность к параметрам: стратегия содержит множество параметров, требующих оптимизации под разные рыночные условия.

- Зависимость от рыночной среды: может показывать плохие результаты в периоды сильной волатильности или смены тренда.

- Проскальзывание при исполнении: многоуровневые ордера на фиксацию прибыли могут столкнуться с проскальзыванием, влияющим на фактическую доходность.

- Вычислительная сложность: расчет нескольких индикаторов в реальном времени может создать нагрузку на систему.

- Риск ложных сигналов: в боковом рынке могут генерироваться ошибочные торговые сигналы.

Направления оптимизации

- Адаптация параметров: внедрение методов машинного обучения для автоматической оптимизации параметров.

- Прогнозирование рынка: добавление модуля классификации рыночной среды для заблаговременного выявления неблагоприятных условий.

- Оптимизация стоп-лосса: внедрение динамического механизма стоп-лосса для повышения точности контроля рисков.

- Фильтрация сигналов: добавление фильтра силы тренда для уменьшения количества ложных сигналов.

- Управление позициями: оптимизация алгоритма распределения позиций для повышения эффективности использования капитала.

Заключение

Данная стратегия объединяет традиционный индикатор BBP с современными методами количественного анализа, создавая надежную и практичную торговую систему. Механизмы многоуровневой фиксации прибыли и динамической корректировки обеспечивают баланс между доходностью и риском. Несмотря на определенную сложность оптимизации параметров, расширяемость каркаса стратегии предоставляет достаточные возможности для последующих улучшений. При практическом применении рекомендуется адаптировать стратегию в соответствии с конкретными рыночными особенностями и индивидуальной толерантностью к риску.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// The BBP Strategy with Volume-Percentile TP by PresentTrading emerges as a sophisticated approach that integrates multiple analytical layers to enhance trading precision and profitability. - 1