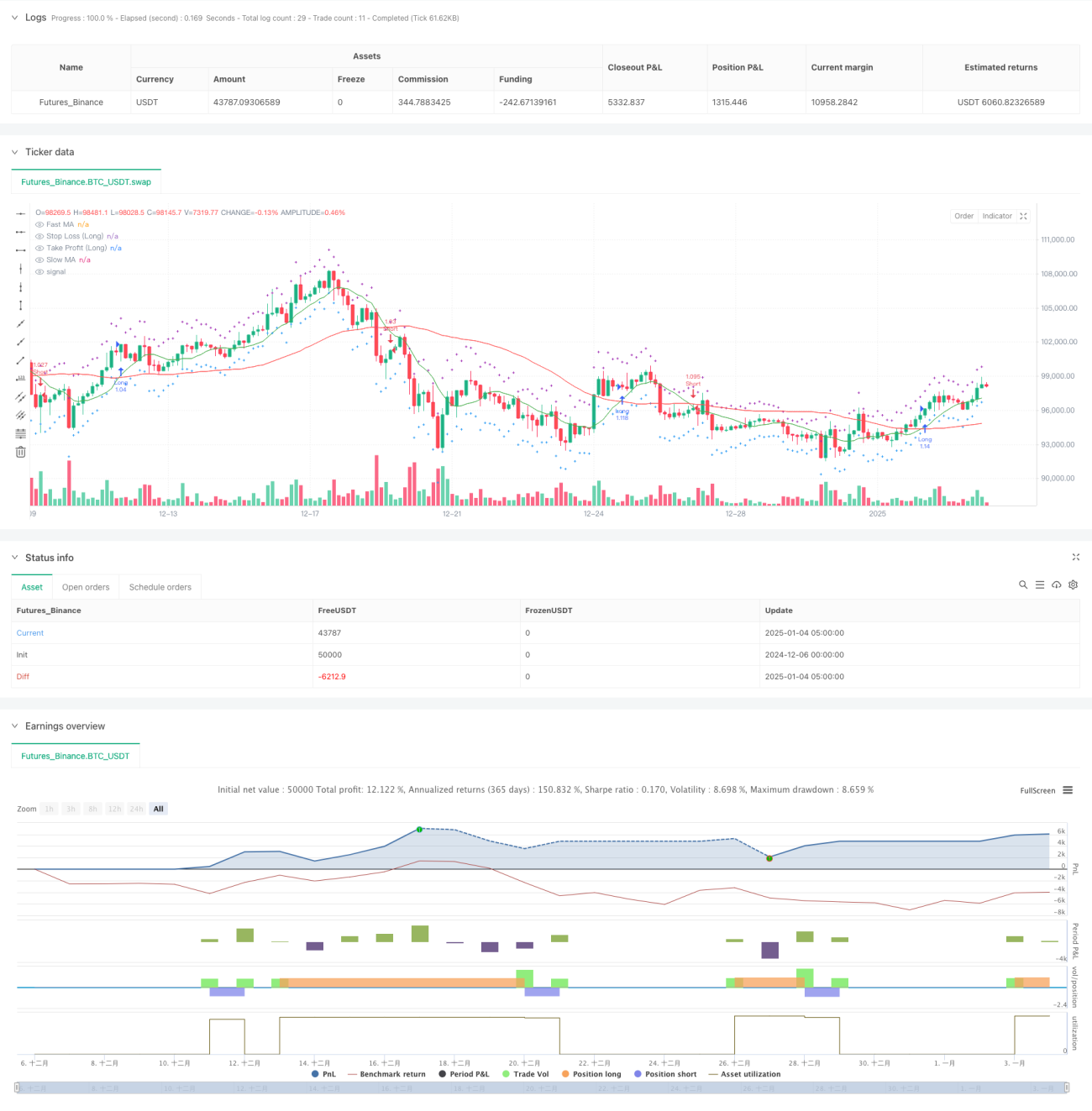

Обзор

Данная стратегия представляет собой систему следования за трендом, сочетающую сигналы пересечения скользящих средних и управление рисками на основе ATR. Стратегия использует пересечение быстрой и медленной скользящих средних для выявления рыночного тренда, одновременно динамически корректируя уровни стоп-лосса и тейк-профита с помощью индикатора ATR, обеспечивая точный контроль над торговыми рисками. Стратегия также включает модуль управления капиталом, который автоматически корректирует размер позиции в зависимости от средств на счёте и заданных параметров риска.

Принцип стратегии

Основная логика стратегии основана на следующих ключевых компонентах:

- Система определения тренда – использует пересечение простых скользящих средних (SMA) с периодами 10 и 50 для определения направления тренда. Когда быстрая скользящая средняя пересекает медленную снизу вверх, генерируется сигнал на покупку; при пересечении сверху вниз – сигнал на продажу.

- Система управления рисками – использует 14-периодный ATR, умноженный на коэффициент 1,5, для установки динамического стоп-лосса и целевой прибыли. Этот метод позволяет автоматически корректировать параметры контроля риска в зависимости от волатильности рынка.

- Система управления капиталом – контролирует объём средств, используемых в каждой сделке, через установку допустимого уровня риска (2%) и доли выделяемого капитала (100%), обеспечивая рациональное использование средств.

Преимущества стратегии

- Высокая адаптивность – динамическая корректировка уровней стоп-лосса и тейк-профита с помощью ATR позволяет стратегии адаптироваться к различным рыночным условиям.

- Полноценный контроль рисков – сочетание процентного контроля риска и динамического стоп-лосса на основе ATR формирует двойной механизм защиты от рисков.

- Чёткие правила действий – условия входа и выхода ясны, что упрощает исполнение и бэктестинг.

- Научное управление капиталом – механизм пропорционального распределения обеспечивает контролируемый риск по каждой отдельной сделке.

Риски стратегии

- Риск бокового рынка – на флэтовом рынке с боковым движением сигналы пересечения скользящих средних могут быть частыми, что приводит к серии стоп-лоссов.

- Риск проскальзывания – при быстрых колебаниях рынка фактическая цена исполнения может значительно отличаться от цены сигнала.

- Риск неэффективности капитала – распределение 100% средств может сделать использование капитала недостаточно гибким.

Направления оптимизации стратегии

- Добавление фильтра тренда – можно внедрить индикатор силы тренда, например ADX, чтобы совершать сделки только при сильном тренде.

- Оптимизация параметров скользящих средних – тестирование на исторических данных для поиска оптимальной комбинации периодов скользящих средних.

- Совершенствование управления капиталом – рекомендуется добавить механизм динамической корректировки размера позиции, автоматически изменяя объём сделок в зависимости от прибыли/убытка на счёте.

- Добавление фильтра рыночных условий – можно внедрить индикатор волатильности, чтобы совершать сделки только в подходящих рыночных условиях.

Заключение

Данная стратегия реализует полноценную систему следования за трендом, используя пересечение скользящих средних для выявления трендов и динамическое управление рисками на основе ATR. Её преимущества заключаются в адаптивности и способности контролировать риски, однако на боковых рынках эффективность может быть снижена. Добавление фильтров тренда и оптимизация системы управления капиталом могут дополнительно повысить общую производительность стратегии.

- 1