Торговая стратегия пробоя на основе динамического VWAP с двойным стандартным отклонением и количественной статистикой

Обзор

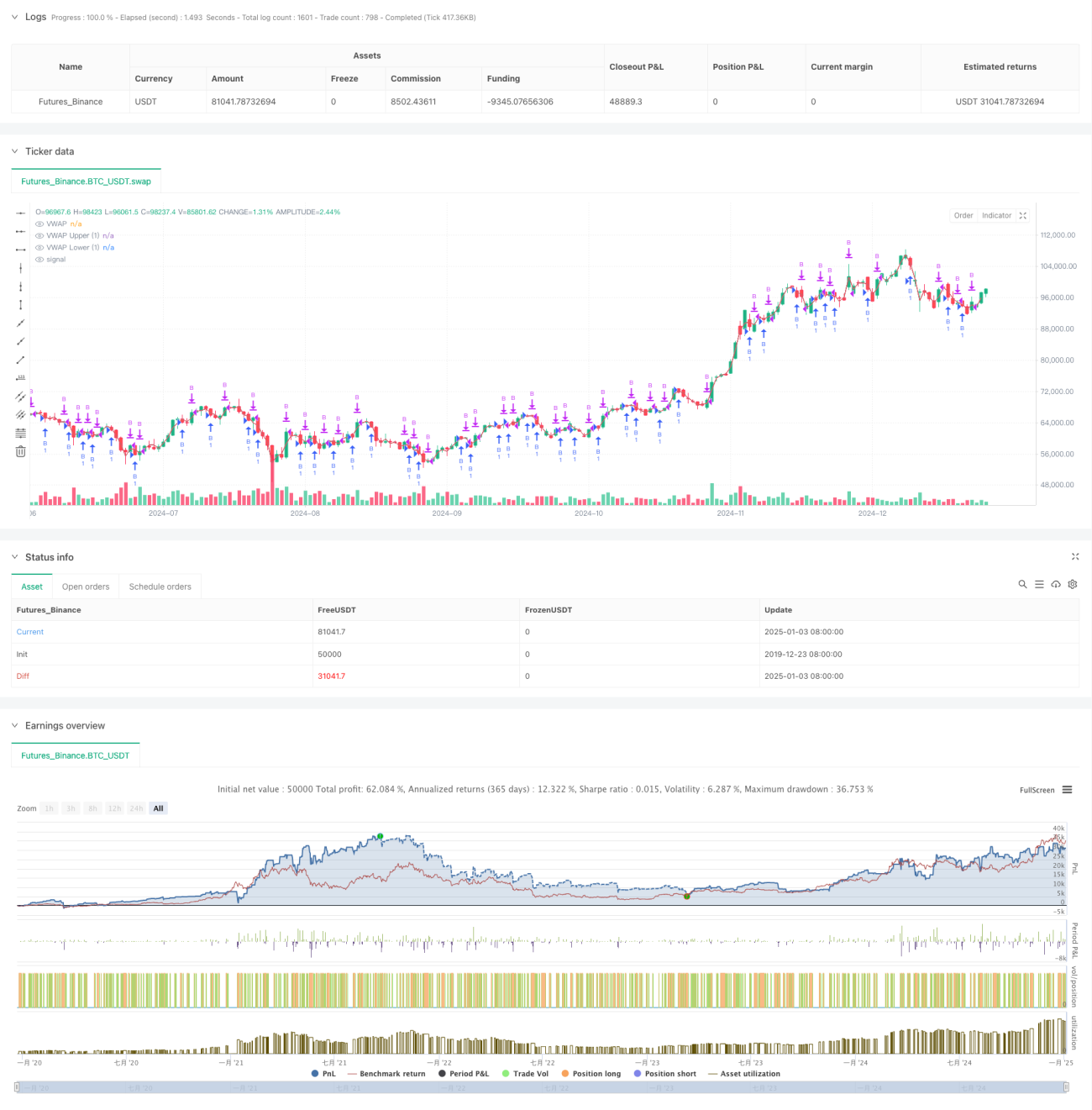

Данная стратегия представляет собой стратегию прорыва тренда, основанную на VWAP (средневзвешенная по объему цена) и каналах стандартного отклонения. Она вычисляет VWAP и верхний/нижний каналы стандартного отклонения, формируя динамический диапазон ценовых колебаний для выявления возможностей прорыва цены вверх. Стратегия в основном использует сигналы пробоя полос стандартного отклонения для входа в сделки, а также устанавливает целевой уровень прибыли и интервал между ордерами для контроля рисков.

Принцип стратегии

-

Расчет ключевых индикаторов:

- Используются внутридневные цены HL2 и объем для расчета VWAP

- Вычисляется стандартное отклонение на основе колебаний цены

- Устанавливаются верхний и нижний каналы с множителем 1,28 стандартного отклонения

-

Логика торговли:

- Условие входа: цена пробивает нижнюю полосу вниз, а затем возвращается выше нее

- Условие выхода: достижение заранее установленной цели по прибыли

- Устанавливается минимальный интервал между ордерами для предотвращения частой торговли

Преимущества стратегии

-

Статистическая основа

- Опорный ценовой центр на основе VWAP

- Использование стандартного отклонения для измерения волатильности

- Динамическая корректировка торгового диапазона

-

Контроль рисков

- Установка фиксированной цели по прибыли

- Контроль частоты торговли

- Снижение риска за счет только длинных позиций

Риски стратегии

-

Рыночные риски

- Резкие колебания могут привести к ложным пробоям

- Трудно точно определить точки разворота тренда

- Возрастание убытков при однонаправленном нисходящем тренде

-

Параметрические риски

- Чувствительность к множителю стандартного отклонения

- Необходимость оптимизации настройки цели по прибыли

- Влияние интервала между сделками на доходность

Направления оптимизации

-

Оптимизация сигналов

- Добавление фильтра определения тренда

- Подтверждение с помощью изменений объема

- Включение других технических индикаторов для верификации

-

Оптимизация управления рисками

- Динамическое размещение стоп-лосса

- Корректировка размера позиции в зависимости от волатильности

- Совершенствование механизма управления ордерами

Заключение

Данная стратегия является количественной торговой системой, сочетающей статистические принципы и технический анализ. Благодаря комбинации VWAP и полос стандартного отклонения была построена относительно надежная торговая система. Ключевое преимущество стратегии заключается в ее научной статистической основе и совершенном механизме контроля рисков, однако она требует постоянной оптимизации параметров и торговой логики в реальном применении.

- 1