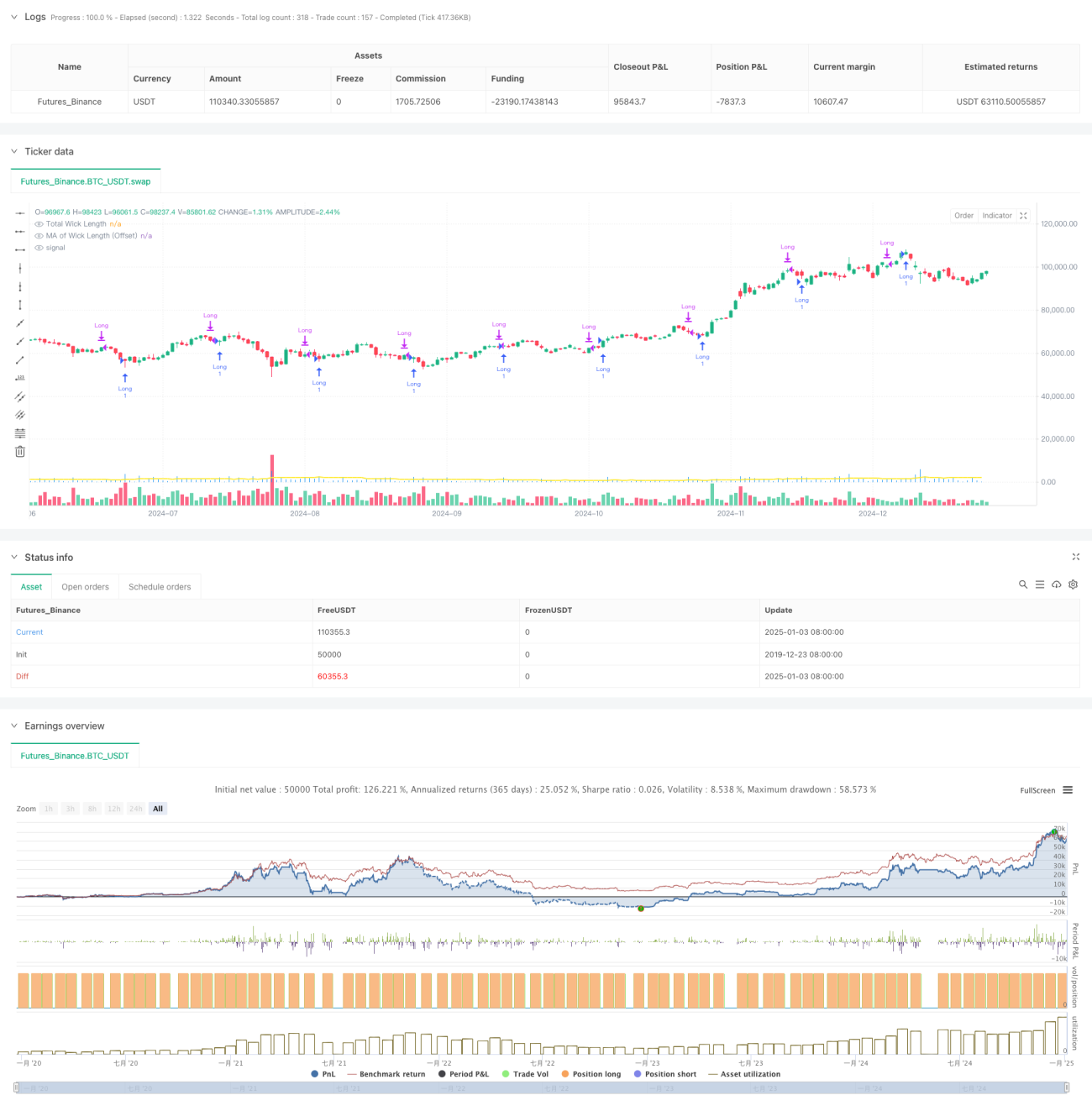

Обзор

Данная стратегия представляет собой количественную торговую систему, основанную на техническом анализе свечных графиков. Она в основном выявляет потенциальные торговые возможности путем анализа общей длины верхних и нижних теней свечей. Основная идея стратегии заключается в сравнении рассчитываемой в реальном времени общей длины теней со скользящей средней, смещенной на заданную величину. Когда длина теней пробивает скользящую среднюю, генерируется сигнал на покупку. Стратегия интегрирует несколько типов скользящих средних, включая простую скользящую среднюю (SMA), экспоненциальную скользящую среднюю (EMA), взвешенную скользящую среднюю (WMA) и скользящую среднюю, взвешенную по объему (VWMA), что предоставляет трейдерам гибкий выбор параметров.

Принцип стратегии

Основная логика стратегии включает следующие ключевые шаги:

- Вычисление длины верхней и нижней теней каждой свечи: верхняя тень равна разнице между максимальной ценой и большим из значений цены закрытия и открытия; нижняя тень равна разнице между меньшим из значений цены закрытия и открытия и минимальной ценой.

- Расчет общей длины теней: суммирование длины верхней и нижней теней для получения общей длины.

- Расчет скользящего среднего значения длины теней в соответствии с выбранным пользователем типом скользящей средней (SMA/EMA/WMA/VWMA).

- Добавление к скользящей средней заданного пользователем смещения (offset).

- Когда общая длина теней в реальном времени пробивает скользящую среднюю со смещением, генерируется сигнал на покупку.

- Автоматическое закрытие позиции после достижения заданного периода удержания.

Преимущества стратегии

- Обоснованный выбор технического индикатора: длина теней эффективно отражает рыночную волатильность и силу ценового движения, являясь важным индикатором для определения разворота тренда.

- Гибкие настройки параметров: предоставляется выбор различных типов скользящих средних и пользовательских параметров, адаптируемых к различным рыночным условиям.

- Надежный контроль рисков: использование фиксированного периода удержания позиции позволяет избежать рисков, связанных с чрезмерным удержанием.

- Отличная визуализация: длина теней отображается гистограммой, скользящая средняя – линейным графиком, что наглядно демонстрирует торговые сигналы.

- Прозрачная логика расчета: простая структура кода, легкость в понимании и сопровождении.

Риски стратегии

- Зависимость от рыночных условий: в условиях низкой волатильности сигналы по длине теней могут быть недостаточно выраженными, что снижает эффективность стратегии.

- Чувствительность к параметрам: выбор периода скользящей средней, величины смещения и других параметров оказывает значительное влияние на результаты стратегии.

- Риск ложных пробоев: возможны краткосрочные пробои длины теней с последующим быстрым возвратом, что приводит к ложным сигналам.

- Ограничения фиксированного периода удержания: невозможность динамически корректировать время удержания в зависимости от рыночной ситуации, что может привести к упущению большей прибыли.

- Однонаправленная торговля: стратегия предусматривает только сделки на покупку, что не позволяет получать прибыль при нисходящем тренде.

Направления оптимизации стратегии

- Введение фильтра волатильности: комбинирование с ATR или индикаторами исторической волатильности для активации торговли в подходящих условиях волатильности.

- Добавление фильтра тренда: комбинирование с долгосрочными скользящими средними или трендовыми индикаторами для торговли в направлении основного тренда.

- Оптимизация управления позицией: внедрение динамических механизмов стоп-лосса и тейк-профита, корректировка времени удержания в зависимости от рыночной волатильности.

- Добавление возможности коротких продаж: в соответствующих условиях включение коротких сделок для увеличения источников прибыли стратегии.

- Улучшение фильтрации сигналов: учет многомерных индикаторов, таких как объем и рыночные настроения, для повышения качества сигналов.

Заключение

Данная стратегия, анализируя классический технический индикатор длины теней свечей и объединяя его с современными методами количественной торговли, создает торговую систему с четкой логикой и высокой практичностью. Ключевые преимущества стратегии – это гибкость параметров и полнота контроля рисков, однако она также подвержена ограничениям, таким как сильная зависимость от рыночных условий и чувствительность к параметрам. За счет внедрения многомерных индикаторов и оптимизации управления позицией стратегия имеет значительный потенциал для улучшения. В целом, это количественная торговая стратегия с прочной основой и логичной структурой, подходящая для дальнейшей разработки и оптимизации.

- 1