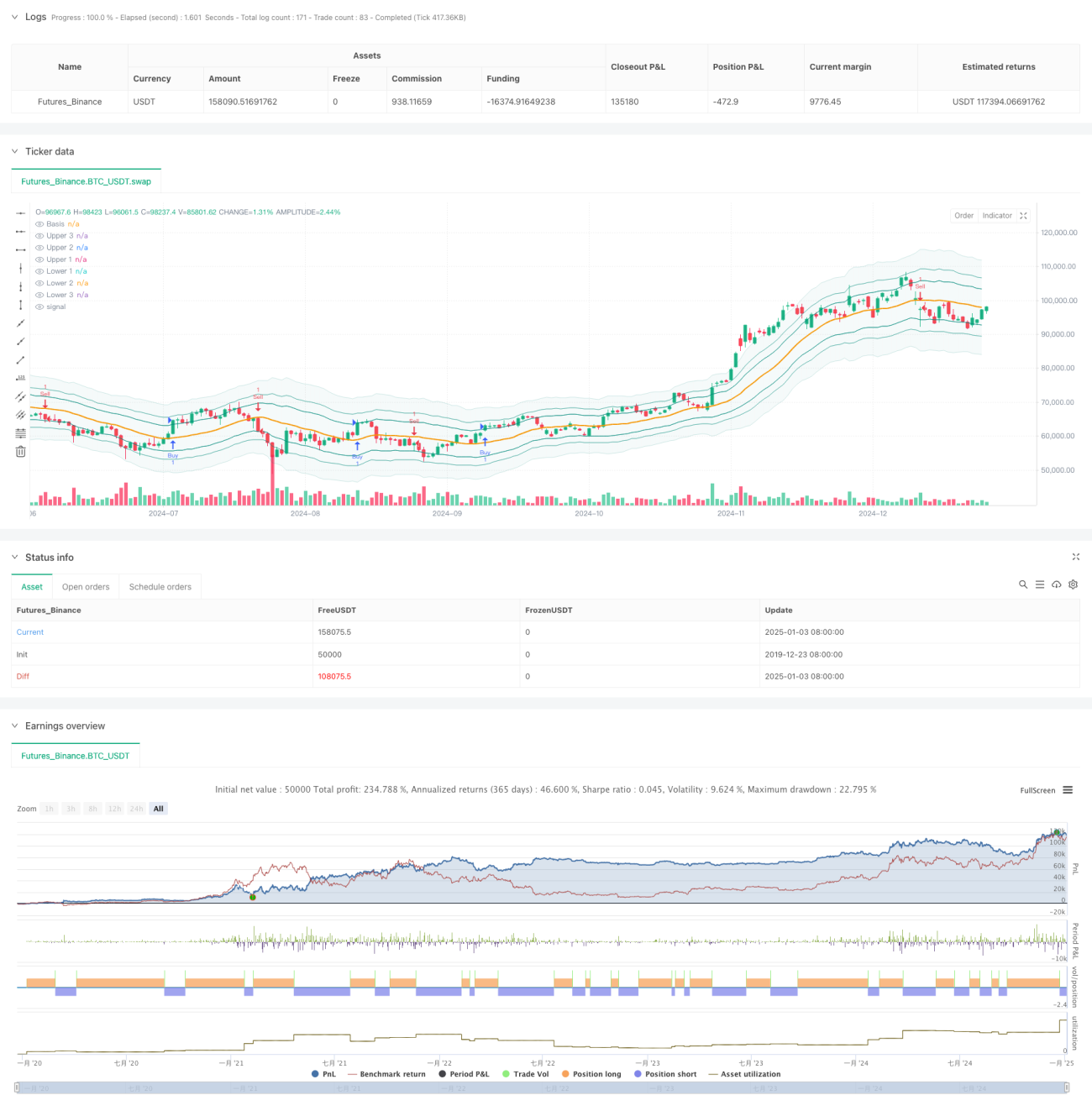

Анализ адаптивной стратегии полос Боллинджера на основе последовательности Фибоначчи

Обзор

Данная стратегия представляет собой инновационную торговую систему, сочетающую последовательность Фибоначчи и полосы Боллинджера. Заменяя традиционное кратное стандартного отклонения полос Боллинджера на коэффициенты Фибоначчи (1.618, 2.618, 4.236), она создает уникальную систему определения диапазона колебаний цен. Стратегия включает полный набор функций управления сделками, включая установку тейк-профита и стоп-лосса, а также фильтр по временному окну торговли, что придает ей высокую практичность и гибкость.

Принцип стратегии

Основная логика стратегии основана на взаимодействии цены с полосами Боллинджера на основе Фибоначчи. Сначала рассчитывается простая скользящая средняя (SMA) цены как средняя линия, затем ATR умножается на различные коэффициенты Фибоначчи для формирования верхней и нижней полос. Когда цена пробивает выбранный пользователем уровень полосы Фибоначчи, система генерирует торговый сигнал. Конкретно, когда минимальная цена ниже целевой полосы покупки, а максимальная цена выше этой полосы, генерируется сигнал на покупку (лонг); когда минимальная цена ниже целевой полосы продажи, а максимальная цена выше этой полосы, генерируется сигнал на продажу (шорт).

Преимущества стратегии

- Высокая адаптивность: динамическая регулировка ширины полос с помощью ATR позволяет стратегии лучше адаптироваться к различным рыночным условиям.

- Высокая гибкость: пользователь может выбирать различные уровни полос Фибоначчи в качестве торговых сигналов в зависимости от своего стиля торговли.

- Полноценное управление рисками: встроенные функции тейк-профита, стоп-лосса и временного фильтра позволяют эффективно контролировать риски.

- Наглядность: отображение полос с различной прозрачностью облегчает понимание рыночной структуры трейдерами.

- Понятная логика расчета: использование классического сочетания технических индикаторов, легко понимается и поддерживается.

Риски стратегии

- Риск ложных пробоев: цена может немедленно откатиться после пробоя, создавая ложные сигналы.

- Чувствительность к параметрам: выбор различных коэффициентов Фибоначчи существенно влияет на производительность стратегии.

- Зависимость от времени: при включении временного окна торговли могут быть упущены важные торговые возможности.

- Зависимость от рыночных условий: на боковом рынке может генерироваться слишком много сигналов.

Направления оптимизации стратегии

- Механизм подтверждения сигналов: рекомендуется добавить индикаторы объема или моментума для подтверждения пробоя.

- Динамическая оптимизация параметров: можно автоматически корректировать коэффициенты Фибоначчи в зависимости от волатильности рынка.

- Фильтрация рыночных условий: добавить функцию определения тренда, использовать разные параметры в разных рыночных условиях.

- Система весов сигналов: внедрить анализ на нескольких таймфреймах для повышения надежности сигналов.

- Оптимизация управления позицией: динамически корректировать размер позиции в зависимости от волатильности рынка и силы сигнала.

Заключение

Это стратегия, инновационно сочетающая классические инструменты технического анализа, оптимизирующая традиционную стратегию полос Боллинджера с помощью последовательности Фибоначчи. Её основными преимуществами являются адаптивность и гибкость, однако при использовании необходимо обращать внимание на выбор параметров и соответствие рыночным условиям. Добавляя дополнительные подтверждающие индикаторы и оптимизируя механизм генерации сигналов, данная стратегия имеет значительный потенциал для улучшения.

- 1