Количественная стратегия пересечения скользящих средних высокочастотного индекса на основе динамической волатильности

Обзор

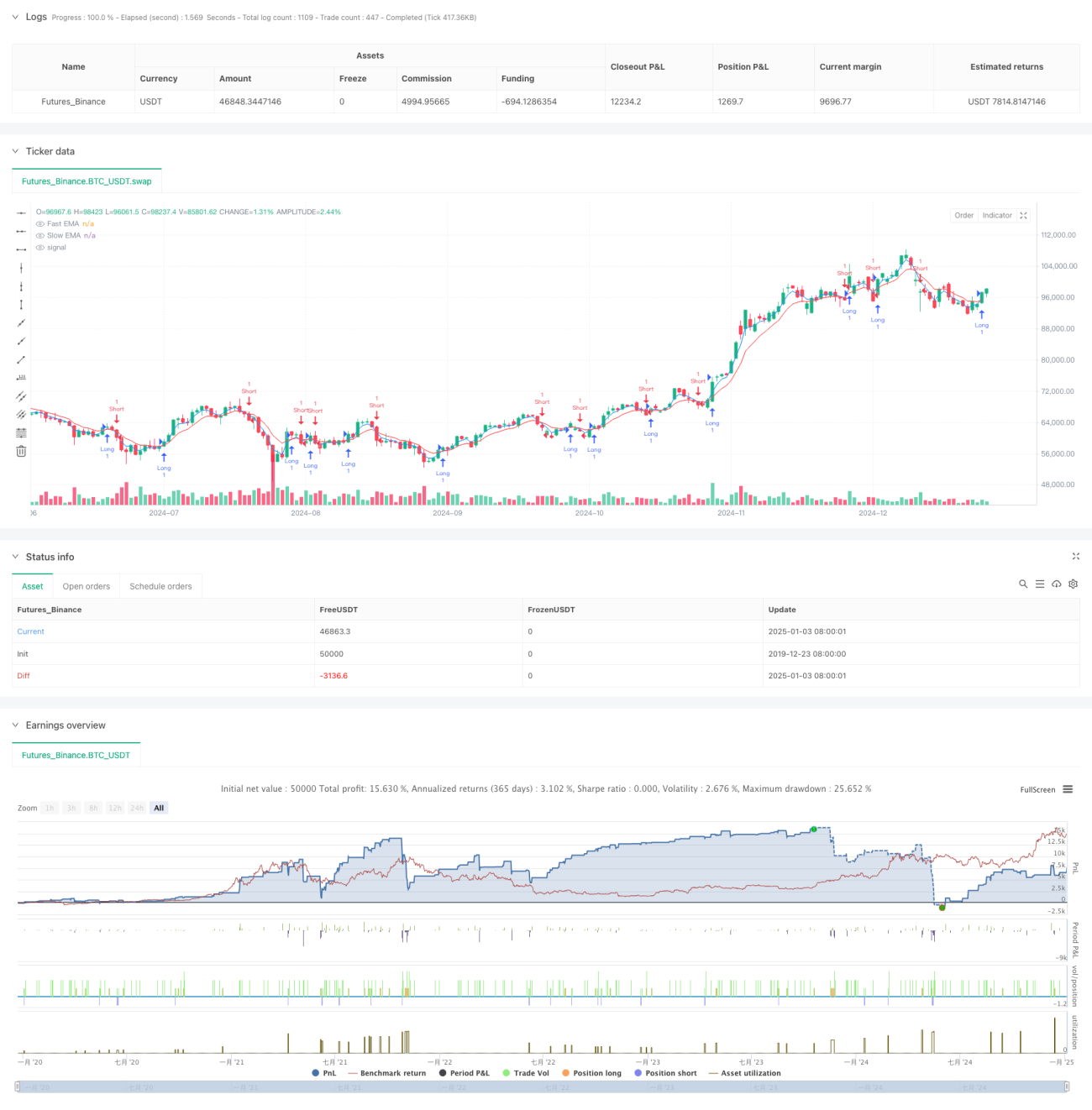

Данная стратегия представляет собой высокочастотную торговую систему, основанную на сигналах пересечения краткосрочных экспоненциальных скользящих средних (EMA). Она включает адаптивный механизм отслеживания волатильности, который позволяет быстро реагировать на краткосрочные рыночные колебания за счет динамического управления позицией и строгого контроля рисков. Стратегия работает на коротких таймфреймах, таких как 1 или 5 минут, и подходит для активных трейдеров, стремящихся к частым торговым возможностям.

Принцип стратегии

Основная логика стратегии основана на сигналах пересечения быстрой EMA (3 периода) и медленной EMA (8 периодов). Когда быстрая линия пересекает медленную снизу вверх, генерируется сигнал на покупку; когда быстрая линия пересекает медленную сверху вниз, генерируется сигнал на продажу. Для измерения рыночной волатильности используется индикатор ATR, на основе которого динамически устанавливаются уровни стоп-лосса и тейк-профита. Система поддерживает два режима: торговля фиксированным количеством контрактов и динамическое управление позицией на основе капитала счета. В режиме динамической позиции риск на одну сделку ограничивается 0,5% от капитала счета. Стратегия использует соотношение риск/прибыль 1,2 и расстояние скользящего стопа, равное 1,5 ATR.

Преимущества стратегии

- Высокая скорость реакции: EMA с коротким периодом позволяет быстро улавливать изменения ценового тренда, повышая своевременность сделок.

- Надежное управление рисками: динамическая корректировка стоп-лосса с помощью ATR защищает прибыль, одновременно предоставляя ценам достаточный диапазон колебаний.

- Гибкое управление позицией: поддержка двух режимов — фиксированного контракта и динамической позиции — позволяет адаптироваться к различным торговым предпочтениям.

- Оптимизация трейлинг-стопа: механизм скользящего стопа защищает уже полученную прибыль, стремясь к большему доходу.

- Хорошая адаптивность: параметры стратегии можно оптимизировать в зависимости от рыночных условий.

Риски стратегии

- Риск ложных пробоев: короткие EMA часто генерируют ложные сигналы пересечения, что приводит к частым сделкам.

- Влияние проскальзывания: при высокочастотной торговле возможны значительные проскальзывания, снижающие фактическую доходность.

- Резкие изменения волатильности: при резком изменении рыночной волатильности настройка стоп-лосса на основе ATR может оказаться несвоевременной.

- Торговые издержки: частые сделки приводят к высоким комиссионным расходам.

Меры по снижению рисков включают: добавление фильтров сигналов, оптимизацию параметров ATR, корректировку соотношения риск/прибыль, установку максимального дневного числа сделок и т.д.

Направления оптимизации стратегии

- Оптимизация сигналов: внедрение дополнительных индикаторов, таких как объем и волатильность, для повышения надежности сигналов.

- Временная фильтрация: добавление торговых временных окон для избежания периодов низкой ликвидности.

- Динамические параметры: динамическая настройка периодов EMA и соотношения риск/прибыль в зависимости от рыночного состояния.

- Контроль просадок: добавление динамических ограничений просадок и установка дневного стоп-лимита.

- Оптимизация издержек: оптимизация правил открытия и закрытия позиций для сокращения ненужных сделок.

Заключение

Данная стратегия объединяет сигналы пересечения краткосрочных EMA и динамическое управление рисками, формируя полноценную высокочастотную торговую систему. Ее преимущества заключаются в быстром реагировании и строгом контроле рисков, однако необходимо учитывать проблемы ложных сигналов и торговых издержек. Путем постоянной оптимизации и настройки параметров стратегия может лучше адаптироваться к различным рыночным условиям, повышая торговую эффективность и стабильность.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High-Frequency EMA Scalping Strategy - Adjustable Contracts", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// Input parameters- 1