Количественная стратегия пересечения скользящих средних SMA для долгосрочного тренда

Обзор

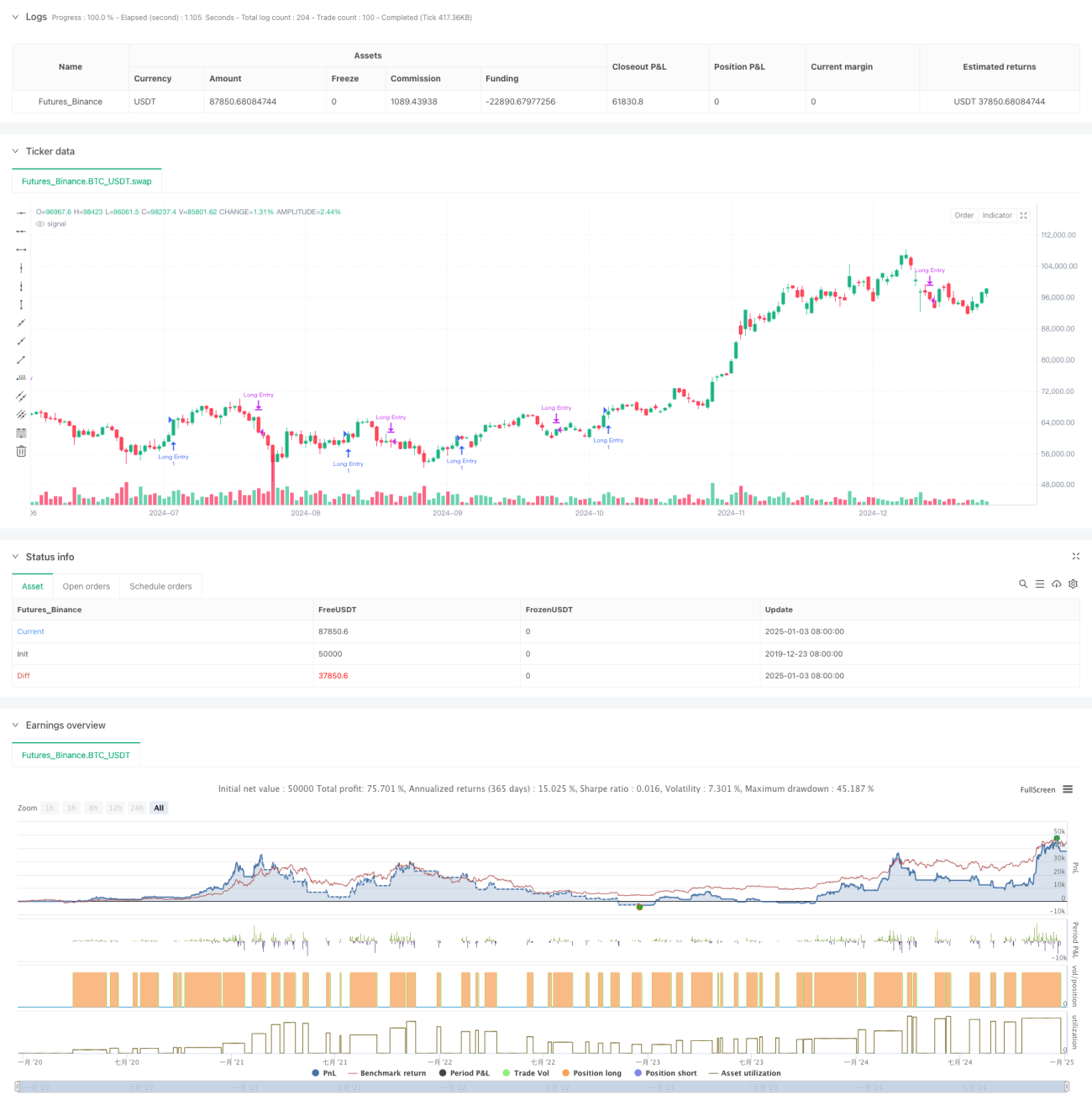

Данная стратегия представляет собой количественную торговую систему, основанную на сигналах пересечения скользящих средних с несколькими периодами (простая скользящая средняя, SMA). Её основная задача – выявлять возможности для входа в рынок во время краткосрочных коррекций внутри долгосрочного восходящего тренда. Стратегия использует SMA с периодами 5, 10, 20, 60 и 120 дней, а также анализирует взаимное расположение скользящих средних и сигналы пересечения для определения рыночного тренда и моментов совершения сделок.

Принцип работы стратегии

Ключевая логика стратегии включает следующие основные элементы:

- Долгосрочный тренд определяется по взаимному расположению SMA20 и SMA60: если SMA20 находится выше SMA60, рынок считается находящимся в восходящем тренде.

- При подтверждении долгосрочного восходящего тренда, когда краткосрочная SMA5 поднимается снизу вверх относительно SMA20, генерируется сигнал на покупку. Это указывает на то, что после краткосрочной коррекции в рамках восходящего тренда рынок начинает восстанавливаться.

- Когда SMA20 пересекает SMA5 сверху вниз, генерируется сигнал на закрытие позиции. Это означает ослабление краткосрочного восходящего импульса и возможное вхождение в фазу консолидации.

- Стратегия также включает временной фильтр, позволяющий ограничивать период тестирования, что повышает её гибкость.

Преимущества стратегии

- Логика стратегии проста и понятна, легко реализуется и не требует сложных вычислений.

- Использование скользящих средних с разными периодами позволяет эффективно отфильтровывать рыночный шум и повышать надёжность торговых сигналов.

- Стратегия фокусируется на возможностях коррекции в рамках тренда, что соответствует ключевой концепции «трендовой торговли».

- Применение SMA вместо EMA снижает чувствительность к ценовым изменениям и уменьшает количество ложных сигналов.

- Чёткие правила входа и выхода облегчают исполнение сделок и управление рисками.

Риски стратегии

- Система скользящих средних обладает запаздыванием, что может приводить к неоптимальным моментам входа и выхода.

- На боковом рынке частые пересечения скользящих средних могут генерировать избыточное количество ложных сигналов.

- Отсутствие механизма фильтрации волатильности – в периоды высокой волатильности возможны значительные просадки.

- Не учитываются другие технические индикаторы, такие как объём торгов, что снижает надёжность сигналов.

- Фиксированные параметры скользящих средних могут не подходить для всех рыночных условий.

Направления оптимизации стратегии

- Введение индикатора ATR для фильтрации волатильности – избегать торговли при чрезмерно высокой волатильности.

- Добавление механизма подтверждения объёмом для повышения надёжности торговых сигналов.

- Разработка адаптивного механизма выбора периодов скользящих средних, позволяющего стратегии лучше подстраиваться под различные рыночные условия.

- Внедрение фильтра силы тренда, например индикатора ADX, чтобы торговать только при наличии сильного тренда.

- Улучшение механизма стоп-лосса, например добавление трейлинг-стопа, для более эффективного контроля рисков.

Заключение

Данная стратегия, используя комбинацию скользящих средних с несколькими периодами, строит торговую систему, ориентированную на захват возможностей коррекции внутри долгосрочного восходящего тренда. Стратегия имеет простое и практичное устройство, отличается понятностью и исполнимостью. За счёт внедрения таких мер оптимизации, как фильтрация волатильности и подтверждение объёмом, её устойчивость и надёжность могут быть значительно повышены.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Long-Term Growing Stock Strategy", overlay=true)

// Date Range

// STEP 1. Create inputs that configure the backtest's date range- 1