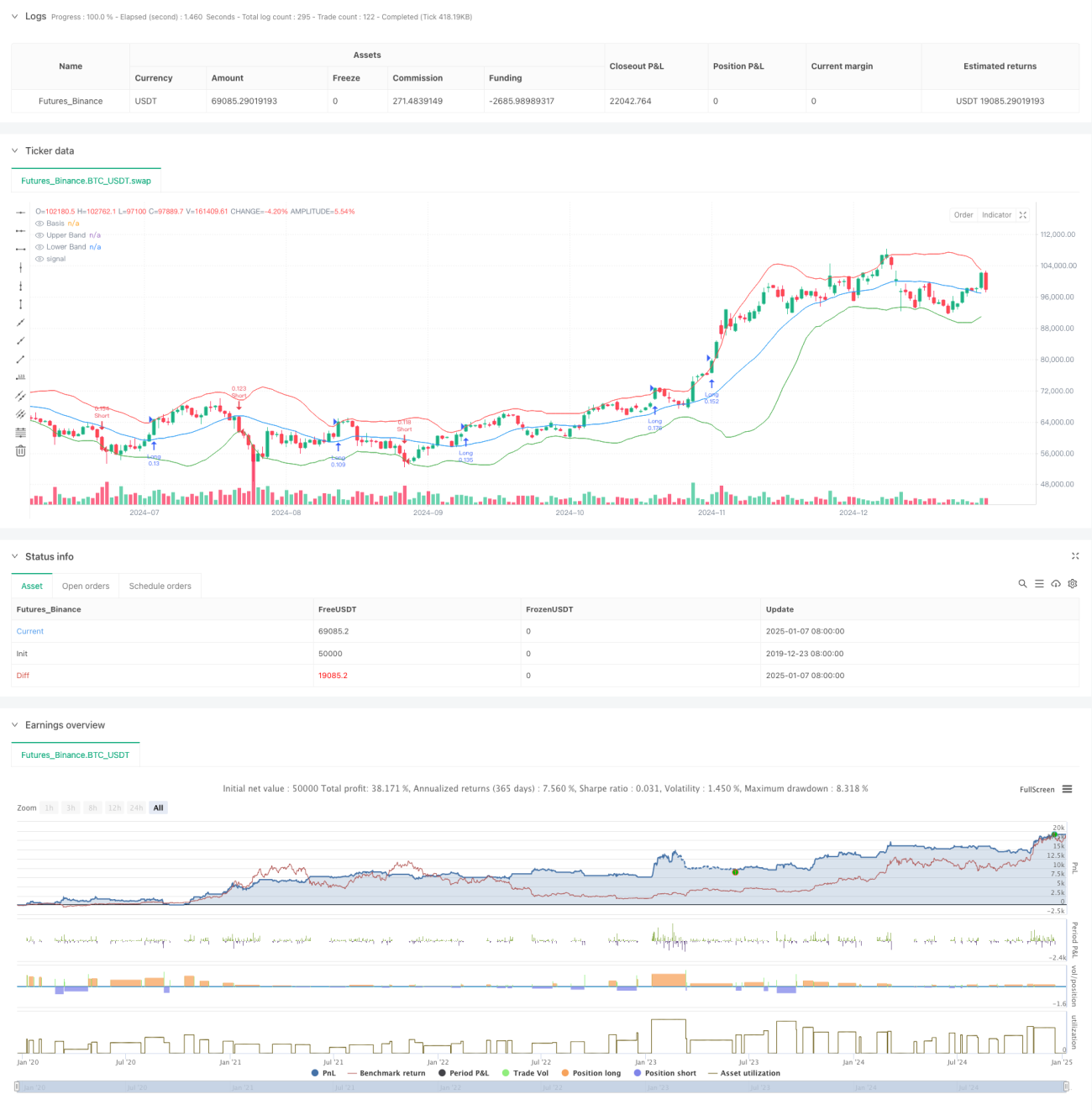

Обзор

Данная стратегия представляет собой систему следования за трендом, объединяющую полосы Боллинджера, волатильность и управление рисками. Основная идея заключается в отслеживании трендовых возможностей при пробое ценой верхней или нижней границы полос Боллинджера с одновременной динамической корректировкой размера позиции на основе ATR для точного контроля риска. Стратегия также включает механизм идентификации периодов консолидации рынка, что позволяет эффективно фильтровать ложные сигналы в условиях флэта.

Принцип стратегии

Стратегия работает на основе следующих ключевых принципов:

- Использование 20-периодной скользящей средней в качестве средней линии полос Боллинджера и расчёт верхней/нижней границ с отклонением в 2 стандартных отклонения.

- Определение нахождения рынка в фазе консолидации путём сравнения текущей ширины полос Боллинджера с её скользящей средней.

- В периоды, не являющиеся консолидацией, открытие длинной позиции при пробое цены выше верхней границы и короткой позиции – при пробое ниже нижней границы.

- Динамический расчёт уровня стоп-лосса на основе 14-периодного ATR и установка тейк-профита с соотношением риск/прибыль 2:1.

- Автоматический расчёт размера позиции для каждой сделки на основе ограничения риска в 1% от общего капитала счёта и значения ATR.

Преимущества стратегии

- Высокая адаптивность – полосы Боллинджера автоматически регулируют ширину в зависимости от рыночной волатильности, адаптируясь к различным рыночным условиям.

- Надёжный контроль рисков – ограничение риска в процентах и динамическое управление объёмом позиции на основе ATR эффективно контролируют риск по каждой сделке.

- Высокое качество сигналов – фильтрация низкокачественных сигналов через идентификацию периодов консолидации повышает процент успешных сделок.

- Полный торговый цикл – включает вход, стоп-лосс, тейк-профит и управление позицией, образуя целостную торговую систему.

- Чёткие правила исполнения – правила генерации сигналов, расчёта размера позиции и т.д. ясны и просты в применении.

Риски стратегии

- Риск разворота тренда – возможны значительные убытки при резком развороте сильного тренда.

- Влияние проскальзывания – в периоды высокой волатильности могут возникнуть существенные издержки от проскальзывания.

- Риск ложных пробоев – несмотря на фильтрацию периодов консолидации, ложные пробои всё ещё возможны.

- Эффективность капитала – в боковом рынке могут возникать частые сделки, увеличивающие торговые издержки.

- Чувствительность к параметрам – настройки полос Боллинджера и параметры управления риском существенно влияют на результаты стратегии.

Направления оптимизации стратегии

- Добавление подтверждающих тренд индикаторов – можно использовать другие трендовые индикаторы, такие как MACD или RSI, для подтверждения сигналов.

- Улучшение определения консолидации – можно внедрить данные об объёме для повышения точности выявления периодов консолидации.

- Динамическая настройка параметров – автоматическая корректировка параметров полос Боллинджера и ATR в зависимости от рыночной волатильности.

- Совершенствование механизма стоп-лосса – возможно добавление трейлинг-стопа для лучшей защиты прибыли.

- Введение временных фильтров – рассмотреть возможность добавления временных окон для торговли, чтобы избежать периодов низкой ликвидности.

Заключение

Стратегия использует пробой полос Боллинджера для捕捉 тренда и включает в себя полноценную систему управления рисками. Её преимущества заключаются в высокой адаптивности и контролируемом риске, однако следует учитывать риски ложных пробоев и разворота тренда. За счёт добавления подтверждающих тренд индикаторов, оптимизации механизма настройки параметров и других улучшений, стратегия имеет потенциал для дальнейшего совершенствования. В целом, это логичная и практичная трендовая стратегия.

- 1