Стратегия трендового следования с пересечением множественных скользящих средних и RSI-волатильности

Обзор

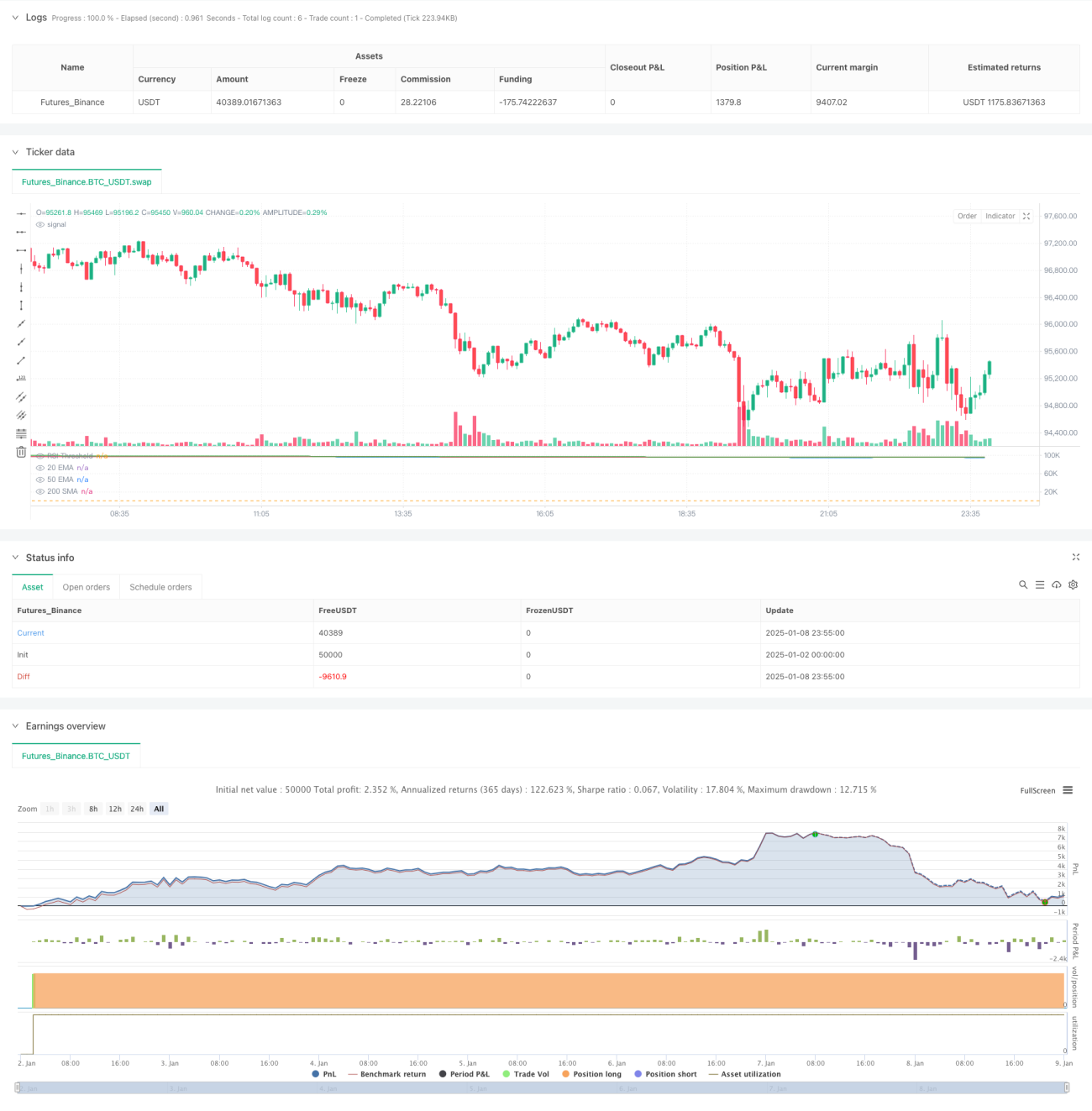

Данная стратегия представляет собой систему следования за трендом, основанную на пересечении множества скользящих средних и индикаторе RSI. Стратегия использует три скользящие средние: EMA20, EMA50 и SMA200, определяя направление тренда по их взаимному расположению, а также применяет RSI для фильтрации торговых сигналов. Вход в позицию осуществляется при пробитии предыдущего максимума цены. Стратегия имеет фиксированные уровни тейк-профита и стоп-лосса, подходит для работы на часовом и дневном таймфреймах.

Принцип стратегии

Основная логика стратегии основана на следующих ключевых условиях:

- Определение тренда: EMA20 должна находиться выше EMA50, а SMA200 — ниже обеих этих линий, что подтверждает восходящий тренд.

- Расположение цены: Текущая цена закрытия должна находиться в пределах 1% от EMA20 или EMA50, обеспечивая нахождение у ключевого уровня поддержки.

- Фильтрация RSI: Значение RSI должно превышать заданный порог (по умолчанию 40), чтобы отфильтровать сильные рыночные условия.

- Триггер входа: Сигнал на покупку генерируется при пробое ценой максимума предыдущей свечи.

- Управление рисками: Установлены фиксированные уровни: тейк-профит 25% и стоп-лосс 10%.

Преимущества стратегии

- Множественные подтверждения: Сигналы подтверждаются через систему скользящих средних, индикатор RSI и пробой цены, что снижает количество ложных сигналов.

- Высокая способность следовать тренду: Использование множества скользящих средних позволяет определить средне- и долгосрочный тренд, повышая точность направления сделок.

- Надёжное управление рисками: Фиксированные уровни тейк-профита и стоп-лосса эффективно контролируют риск каждой сделки.

- Хорошая адаптивность: Параметры стратегии настраиваемы, что позволяет адаптироваться к различным рыночным условиям.

- Чёткость исполнения: Условия входа и выхода ясны и легко реализуются программно.

Риски стратегии

- Риск бокового рынка: В условиях флэта могут генерироваться частые ложные сигналы.

- Риск запаздывания: Система скользящих средних обладает некоторой задержкой, что может привести к пропуску оптимальной точки входа.

- Риск фиксированного стоп-лосса: Постоянный процент стоп-лосса может не подходить для всех рыночных условий.

- Риск просадки: При развороте тренда возможна значительная просадка.

Направления оптимизации стратегии

- Динамическая настройка параметров: Адаптация периодов скользящих средних и порога RSI в зависимости от рыночной волатильности.

- Идентификация рыночных условий: Добавление механизма оценки состояния рынка с использованием различных наборов параметров для разных условий.

- Динамические тейк-профит и стоп-лосс: Установка уровней на основе ATR или волатильности.

- Добавление анализа объёма: Использование объёмов для повышения надёжности сигналов.

- Оптимизация механизма выхода: Разработка более гибкого алгоритма выхода для повышения доходности.

Заключение

Данная стратегия представляет собой целостную и логичную систему следования за трендом. Благодаря комбинации нескольких технических индикаторов она эффективно улавливает рыночные тренды, одновременно обеспечивая надёжное управление рисками. Стратегия имеет большой потенциал для оптимизации, и дальнейшие улучшения могут повысить её стабильность и прибыльность. Для средне- и долгосрочных трейдеров это достойный внимания фреймворк.

- 1