Стратегия количественной торговли на основе свечных паттернов разворота тренда с использованием двух таймфреймов

Обзор

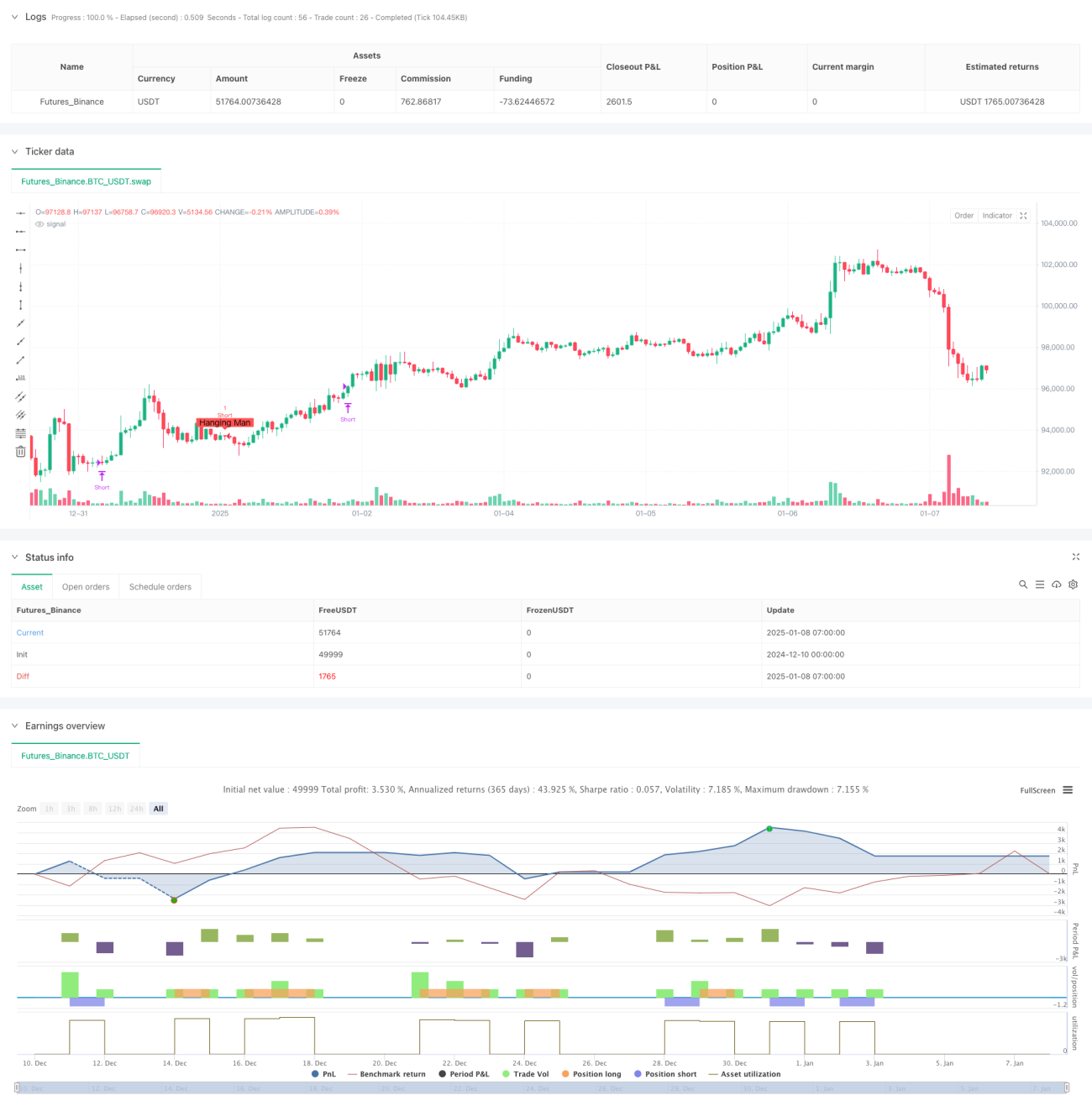

Данная стратегия представляет собой систему количественной торговли, основанную на двух классических японских свечных моделях: «Молот» и «Повешенный». Стратегия прогнозирует потенциальные точки разворота ценового движения путем распознавания этих разворотных фигур на рынке. Система использует несколько технических индикаторов для подтверждения достоверности сигналов, включая соотношение тела свечи и теней, а также направление тренда, что позволяет точно фиксировать точки разворота рынка.

Принцип стратегии

Основная логика стратегии заключается в программном распознавании двух ключевых свечных паттернов:

- Молот: появляется в нисходящем тренде и указывает на возможный разворот вверх. Характеризуется маленьким телом, длинной нижней тенью (не менее чем в 2 раза длиннее тела) и очень короткой или отсутствующей верхней тенью.

- Повешенный: появляется в восходящем тренде и указывает на возможный разворот вниз. Внешний вид аналогичен молоту, но положение и значение противоположны.

Стратегия задает строгие параметры для количественного описания этих фигур:

- Минимальный множитель длины тела свечи

- Отношение нижней тени к высоте свечи

- Период удержания позиции

Преимущества стратегии

- Системное распознавание: точное выявление сигналов разворота рынка программными методами, исключая субъективность человеческого анализа.

- Контролируемый риск: установлен четкий период удержания позиции, что позволяет избежать чрезмерного риска от длительного удержания.

- Визуализация сигналов: наглядное отображение торговых сигналов на графике, упрощающее анализ и оптимизацию.

- Гибкость параметров: возможность адаптировать параметры под различные рыночные условия, повышая универсальность стратегии.

Риски стратегии

- Риск ложных пробоев: разворотные фигуры могут давать ложные сигналы, требующие подтверждения другими техническими индикаторами.

- Временной риск: фиксированный период удержания может не полностью реализовать потенциал ценового движения.

- Зависимость от рыночных условий: на колебательном рынке стратегия может генерировать избыточное количество ложных сигналов.

Направления оптимизации стратегии

- Введение фильтра тренда: добавление скользящих средних и других индикаторов для фильтрации сигналов в соответствии с трендом.

- Динамический период удержания: корректировка времени удержания позиции в зависимости от рыночной волатильности.

- Мультитаймфреймовое подтверждение: внедрение механизма подтверждения тренда на более высоких таймфреймах.

- Оптимизация стоп-лосса: добавление динамического стоп-лосса для улучшения управления рисками.

Заключение

Данная стратегия реализует систематическое применение классических принципов технического анализа в количественной форме и обладает высокой практической ценностью. Благодаря оптимизации параметров и совершенствованию механизмов управления рисками стратегия способна сохранять стабильную производительность в различных рыночных условиях. Модульная конструкция стратегии также создает хорошую основу для последующей оптимизации.

- 1