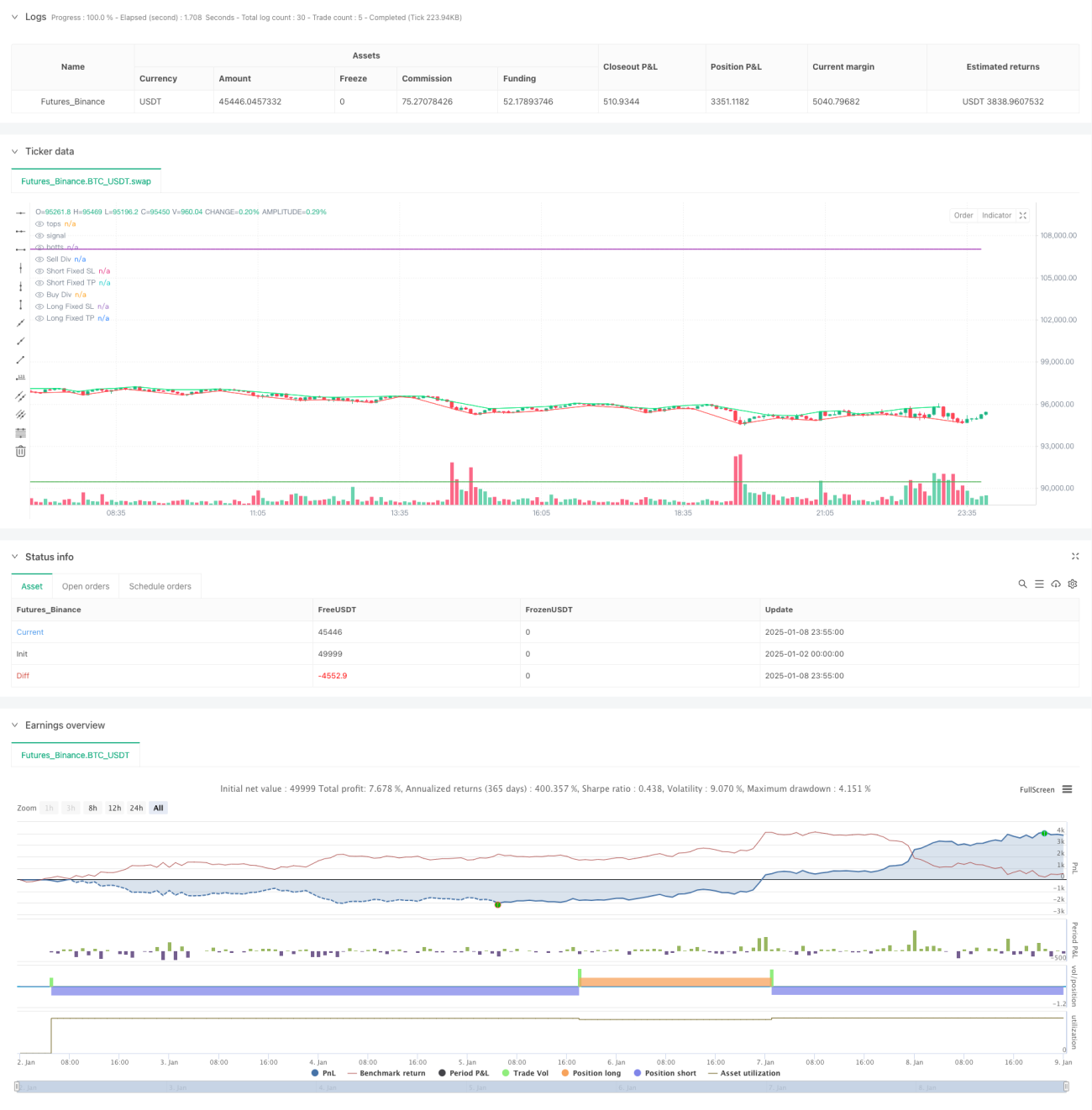

Система динамического мониторинга индикаторов и адаптивной оптимизации количественной стратегии на основе ценовой дивергенции RSI

Обзор

Данная стратегия представляет собой интеллектуальную торговую систему, основанную на RSI и расхождении цен, которая захватывает сигналы разворота рынка путем динамического мониторинга расхождений между индикатором RSI и ценовым движением. Стратегия интегрирует теорию фракталов (Fractals) в качестве вспомогательного подтверждения и оснащена адаптивными механизмами стоп-лосса и тейк-профита, обеспечивая полностью автоматизированное исполнение сделок. Система поддерживает применение на множестве инструментов и таймфреймов, обладает высокой гибкостью и практичностью.

Принцип стратегии

Основная логика стратегии базируется на следующих ключевых элементах:

- Идентификация расхождения RSI: Сравнивая локальные максимумы и минимумы индикатора RSI и цены, выявляются потенциальные модели расхождения. Когда цена формирует новый максимум, а RSI – нет, возникает сигнал на продажу (медвежье расхождение); когда цена формирует новый минимум, а RSI – нет, возникает сигнал на покупку (бычье расхождение).

- Подтверждение фракталами: Для анализа ценовой структуры используется теория фракталов. Обнаружение локальных максимумов и минимумов подтверждает действительность расхождения, повышая надежность сигналов.

- Адаптация параметров: Система вводит параметр чувствительности (Sensitivity) для динамической настройки интервала определения фракталов, что позволяет адаптироваться к различным рыночным условиям.

- Управление рисками: Встроены механизмы стоп-лосса (Stop Loss) и тейк-профита (Take Profit) на основе процентов, обеспечивающие контролируемый риск по каждой сделке.

Преимущества стратегии

- Высокая надежность сигналов: Двойной механизм подтверждения через расхождение RSI и теорию фракталов значительно повышает точность торговых сигналов.

- Хорошая адаптивность: Стратегия позволяет гибко настраивать параметры в зависимости от рыночных условий, демонстрируя хорошую приспособляемость к окружающей среде.

- Проработанное управление рисками: Интегрированы динамические механизмы стоп-лосса и тейк-профита, эффективно контролирующие риск-экспозицию по каждой сделке.

- Высокая степень автоматизации: Полная автоматизация от распознавания сигналов до исполнения сделок снижает эмоциональное влияние человеческого фактора.

- Хорошая масштабируемость: Фреймворк стратегии поддерживает применение на множестве инструментов и таймфреймов, что удобно для составления портфеля.

Риски стратегии

- Зависимость от рыночных условий: На сильно трендовых рынках надежность сигналов расхождения может снижаться, требуется добавление механизма фильтрации тренда.

- Чувствительность к параметрам: Ключевые параметры стратегии, такие как пороги RSI и интервал определения фракталов, требуют тщательной настройки; неправильная настройка может повлиять на производительность.

- Запаздывание сигналов: Поскольку сигнал подтверждается только после полного формирования модели расхождения, может возникать некоторая задержка в моменте входа.

- Помехи рыночного шума: На волатильных рынках могут возникать ложные сигналы расхождения, требуется добавление дополнительных фильтров.

Направления оптимизации стратегии

- Добавление фильтрации тренда: Внедрение индикаторов определения тренда для фильтрации контртрендовых сигналов на сильно трендовых рынках, повышая адаптивность стратегии к различным рыночным условиям.

- Оптимизация адаптации параметров: Разработка механизма динамической настройки параметров на основе рыночной волатильности, улучшающего реакцию стратегии на изменения рынка.

- Улучшение управления рисками: Внедрение динамического стоп-лосса, автоматически корректирующего уровень стопа в зависимости от рыночной волатильности, оптимизируя управление капиталом.

- Усиление подтверждения сигналов: Интеграция микроструктурных индикаторов, таких как объем и волатильность, для создания более совершенной системы подтверждения сигналов.

Заключение

Стратегия строит надежную торговую систему путем инновационного сочетания расхождения RSI и теории фракталов. Ее преимущества заключаются в высокой надежности сигналов, хорошей адаптивности и наличии проработанного механизма контроля рисков. Благодаря постоянной оптимизации и улучшениям стратегия способна демонстрировать стабильные результаты в различных рыночных условиях. Рекомендуется при практическом применении тщательно протестировать и оптимизировать параметры с учетом особенностей рынка, а также строго соблюдать меры контроля рисков.

- 1